RBI के गवर्नर शक्तिकांत दास ने 8 फरवरी को रेपो रेट (Repo Rate) 0.25 फीसदी बढ़ाने का ऐलान किया। इससे यह बढ़कर 6.50 फीसदी हो गया है। पिछले साल मई में रेपो रेट बढ़ने का सिलसिला शुरू हुआ था। तब से यह कुल 2.5 फीसदी बढ़ चुका है। इसका सीधा असर होम लोन लेने वाले लोगों पर पड़ा है। उनकी EMI लगातार बढ़ रही है। आइए जानते हैं रेट बढ़ने का असर अलग-अलग तरह के होम लोन के ग्राहकों पर किस तरह पड़ रहा है।

इंटरेस्ट रेट बढ़ने के बाद होम लोन की EMI और Tenure में से क्या बढ़ाना फायदेमंद होगा?

RBI के एक बार फिर इंटरेस्ट बढ़ाने से होम लोन लेने वाले लोगों की मुसीबत बढ़ गई है। इससे उनकी EMI एक बार फिर बढ़ने जा रही है। अगर वे EMI नहीं बढ़ाना चाहते हैं तो लोन की अवधि बढ़ानी होगी। कई लोग पहले ही लोन की अवधि बढ़ाने के विकल्प का इस्तेमाल कर चुके हैं

अपडेटेड Feb 08, 2023 पर 7:00 PM

फ्लोटिंग रेट वाले होम लोन जो 1 अक्टूबर, 2019 के बाद सैंक्शन हुए हैं, वे एक एक्सटर्नल बेंचमार्क से लिंक्ड हैं। ज्यादातर मामलों में यह बेंचमार्क रेपो रेट है।

रेपो रेट बढ़ने का ज्यादातर बोझ बैंक ग्राहकों पर डाल चुके हैं

फ्लोटिंग रेट वाले होम लोन जो 1 अक्टूबर, 2019 के बाद सैंक्शन हुए हैं, वे एक एक्सटर्नल बेंचमार्क से लिंक्ड हैं। ज्यादातर मामलों में यह बेंचमार्क रेपो रेट है। इसलिए ऐसा लोन लोन लेने वाले ग्राहकों का इंटरेस्ट रेट रेपो रेट बढ़ने के तुरंत बाद बढ़ जाता है। पिछले साल मई के बाद से अब तक रेपो रेट जितना बढ़ा है, उसका ज्यादातर बोझ बैंकों ने ग्राहकों पर डाल दिया है।

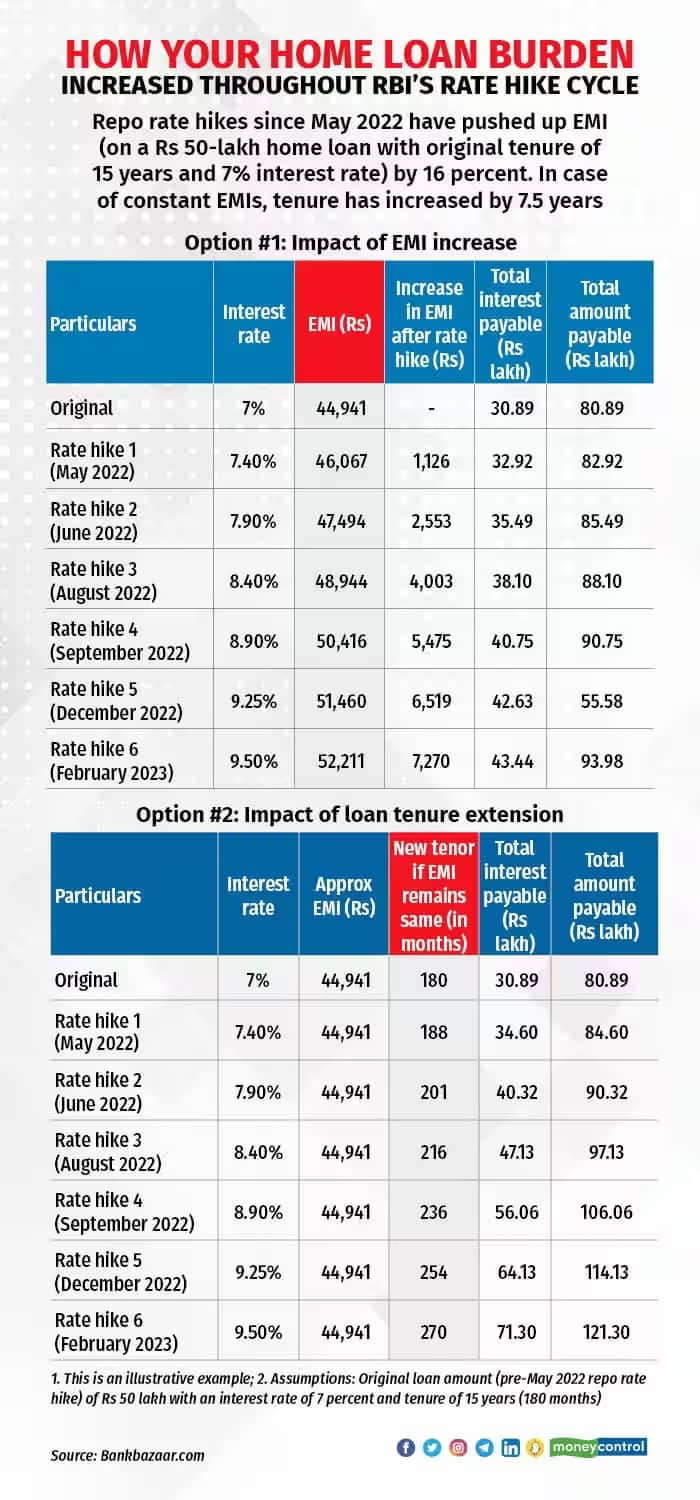

कैलकुलेशन से पता चलता है कि अगर आपने 50 लाख रुपये का लोन 15 साल के लिए लिया है तो इंटरेस्ट रेट 2.5 फीसदी बढ़ने की वजह से इंटरेस्ट पर होने वाला आपका खर्च 12.5 लाख रुपये तक बढ़ जाएगा। ऐसा तब होगा जब आप अपनी EMI बढ़ाने के विकल्प का चुनाव करते हैं।

इंडिया मॉर्टगेज गारंटी कॉर्पोरेशन के चीफ ऑपरेशंस ऑफिसर अनुज शर्मा ने कहा, "बैंकों ने लोन की अवधि बढ़ाकर EMI को स्थिर रखने की हर मुमकिन कोशिश की है।" रेपो रेट में हुई इस बढ़ोतरी के बाद बैंकों के पास ग्राहकों की मदद करने के ज्यादा ऑप्शन नहीं रह गए हैं। लोन की अवधि पहले ही बहुत बढ़ाई जा चुकी है। इसलिए अब EMI बढ़ाने के सिवाय दूसरा रास्ता नहीं है। बीते 10 महीनों में EMI काफी बढ़ गया है।

लोन की अवधि बढ़ाने पर इंटरेस्ट पर होने वाला खर्च बहुत बढ़ जाता है

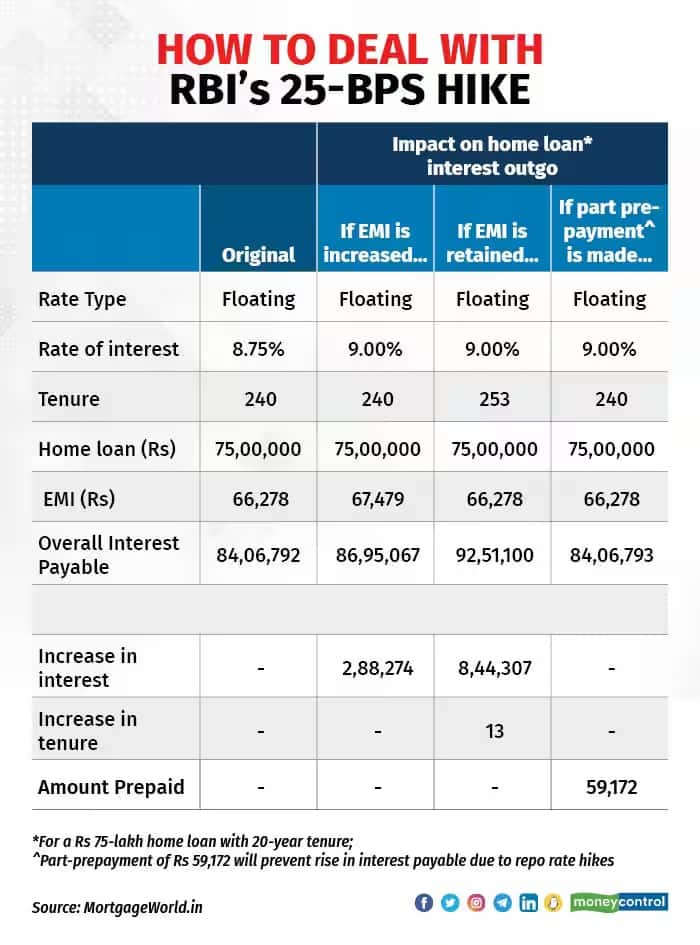

अगर आप EMI को स्थिर रखते हैं और लोन की अवधि बढ़ाते हैं तो फिर आप इंटरेस्ट के रूप में ज्यादा पैसे चुकाते हैं। मान लीजिए आप 75 लाख रुपये के होम लोन की EMI चुका रहे हैं। इसका इंटरेस्ट रेट 8.75 फीसदी है। शुरू में होम लोन की अवधि 20 साल थी। 8 फरवरी को इंटरेस्ट रेट बढ़ने के बाद अगर आप अपनी EMI स्थिर रखना चाहते हैं तो लोन की अवधि बढ़कर 21 साल 1 महीना हो जाएगी। इसका मतलब है कि इंटरेस्ट पर होने वाला आपका खर्च करीब 8.4 लाख रुपये बढ़ जाएगा। अगर आप EMI बढ़ाना चाहते हैं तो आप पर आने वाला अतिरिक्त बोझ 2.88 लाख रुपये होगा।

लोन कंसल्टेंसी फर्म मॉर्टगेजवर्ल्ड के फाउंडर विपुल पटेल ने कहा, "अभी नौकरी के लिहाज से माहौल अनिश्चित दिख रहा है। ऐसे में EMI बढ़ाना मुश्किल लगता है। टेक्नोलॉजी सेक्टर में कई लोगों की नौकरी चली गई है।" ऐसे में EMI बढ़ाने की जगह आप अपनी सेविंग्स और इनवेस्टमेंट से लोन का कुछ हिस्सा चुकाना चाहेंगे। अपने एनुअल बोनस के एक हिस्से का इस्तेमाल हर साल अपने होम लोन के प्रीपेमेंट के लिए करना अच्छा होगा।

EMI को हर साल बढ़ाते रहें

फाइनेंशियल एडवाइजर्स कहते हैं कि आपको अपनी EMI में कुछ फीसदी इजाफा हर साल करना चाहिए। उदाहरण के लिए अगर आप अपने लोन के 5 फीसदी हिस्से का हर साल प्रीपेमेंट करते हैं तो 20 साल का लोन सिर्फ 12 साल में चुकाया जा सकता है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।