रिटायरमेंट के लिए जितना जल्द हो सके इनवेस्टमेंट शुरू कर देने में फायदा है। अभी रिटायरमेंट के लिए निवेश करने के कुछ ऑप्शंस उपलब्ध हैं। इनमें सबसे पहला नाम NPS यानी नेशनल पेंशन स्कीम का है। इसके अलावा VPF यानी Voluntary Provident Fund, म्यूचुअल फंड और PPF हैं। लेकिन, NPS एकमात्र ऐसी स्कीम है, जिसमें रिटायरमेंट के बाद व्यक्ति को रेगुलर इनकम मिलती है। मार्केट में उपलब्ध दूसरी सभी स्कीमों का मकसद व्यक्ति के लिए रेगुलर सेविंग्स के जरिए अच्छा फंड तैयार करना है।

रिटायरमेंट के लिए निवेश शुरू करना चाहते हैं, जानिए NPS क्यों बेस्ट ऑप्शन है

NPS एक स्वैच्छिक, डिफाइंड कंट्रिब्यूशन रिटायरमेंट सेविंग्स स्कीम है। अगर कोई एंप्लॉयी नौकरी शुरू करने के बाद इस स्कीम में निवेश शुरू करता है तो रिटायरमेंट तक उसके लिए अच्छा फंड तैयार हो जाता है। इसमें 60 साल पूरे होने पर एक तो उसे बड़ा एकमुश्त अमाउंट मिलता है। दूसरा, उसे अपने फंड के कम से कम 40 फीसदी हिस्से का इस्तेमाल एन्युटी खरीदने के लिए करना पड़ता है

अपडेटेड Jul 05, 2023 पर 7:41 PM

18 साल का व्यक्ति NPS में निवेश शुरू कर सकता है। हर साल एनपीएस में कम से कम 6000 रुपये निवेश करना जरूरी है। एनपीएस में जमा होने वाले आपके पैसे का निवेश फंड मैनेजर मार्केट-आधारित इंस्ट्रूमेंट में करता है।

क्या है NPS?

सरकार ने NPS को 2003 में पेश किया था। इसे 1 जनवरी, 2004 से सरकारी एंप्लॉयीज के लिए लागू किया गया। साल 2009 में इस स्कीम को दूसरे लोगों के लिए भी ओपन कर दिया गया। NPS एक स्वैच्छिक, डिफाइंड कंट्रिब्यूशन रिटायरमेंट सेविंग्स स्कीम है। अगर कोई एंप्लॉयी नौकरी शुरू करने के बाद इस स्कीम में निवेश शुरू करता है तो रिटायरमेंट तक उसके लिए अच्छा फंड तैयार हो जाता है। इसमें 60 साल पूरे होने पर एक तो उसे बड़ा एकमुश्त अमाउंट मिलता है। दूसरा, उसे अपने फंड के कम से कम 40 फीसदी हिस्से का इस्तेमाल एन्युटी खरीदने के लिए करना पड़ता है। इस एन्युटी से उसे हर महीने रेगुलर इनकम मिलती रहती है। इससे उसका मासिक खर्च चलता है, जिससे उसे आर्थिक रूप से दूसरों पर निर्भर रहने की जरूरत नहीं पड़ती है।

NPS कैसे काम करता है?

18 साल का व्यक्ति NPS में निवेश शुरू कर सकता है। हर साल एनपीएस में कम से कम 6000 रुपये निवेश करना जरूरी है। एनपीएस में जमा होने वाले आपके पैसे का निवेश फंड मैनेजर मार्केट-आधारित इंस्ट्रूमेंट में करता है। इसके बावजूद इसका एक्सपेंस रेशियो सबसे कम है। NPS में निवेश पर सेक्शन 80C के तहत टैक्स बेनेफिट मिलता है। इसके अलावा अतिरिक्त 50,000 रुपये का टैक्स बेनेफिट मिलता है। मैच्योरिटी अमाउंट का 60 फीसदी जो निवेशक को एकमुश्त मिलता है वह टैक्स-फ्री होता है। बाकी 40 फीसदी मैच्योरिटी अमाउंट का इस्तेमाल एन्युटी खरीदने के लिए करना जरूरी है।

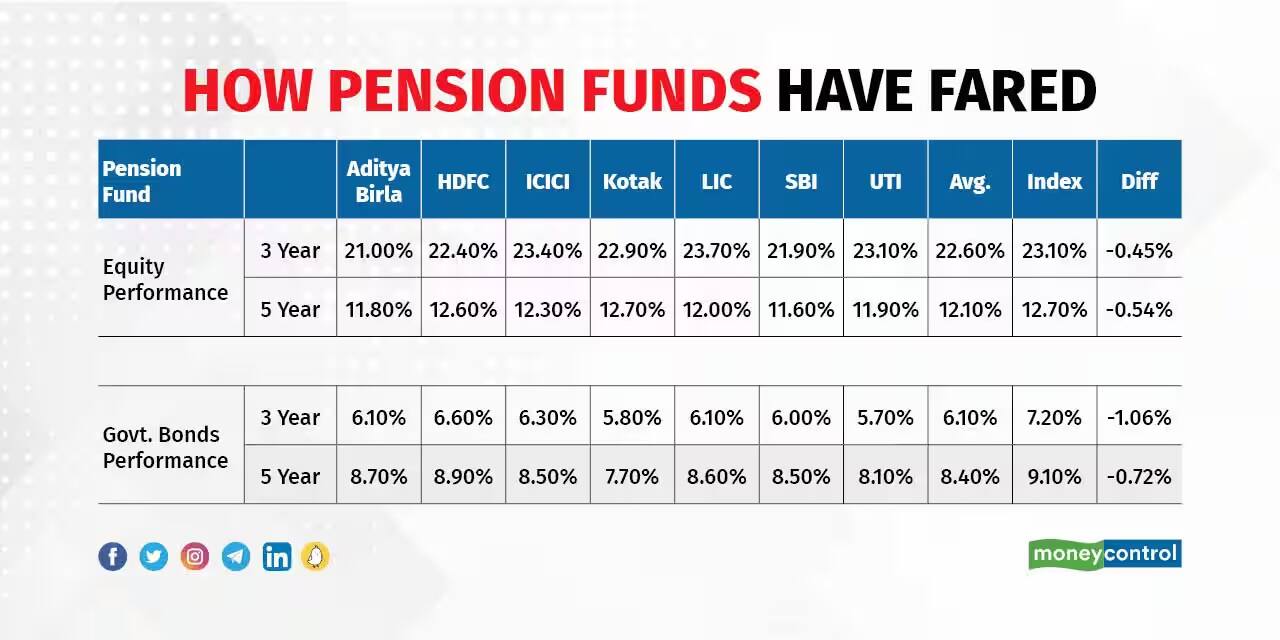

एन्युटी यानी हर महीने मिलने वाला अमाउंट टैक्सेबल होता है। इस पर मार्जिनल रेट से टैक्स लगता है। NPS फंड का रिटर्न उसके बेंचमार्क सूचकांकों से कम रहा है। ऐसा इक्विटी और डेट दोनों में रहा है। बेंचमार्क सूचकांक और एनपीएस फंड में रिटर्न का अंतर 0.5-1 फीसदी है।

हमने यह जानने की कोशिश की है कि इक्विटी इंडेक्स फंड और VPF की तुलना में एनपीएस का रिटर्न कैसा रहा है। हर इनवेस्टमेंट इंस्ट्रूमेंट्स में रिटर्न की जानकारी इस टेबल में दी गई है।

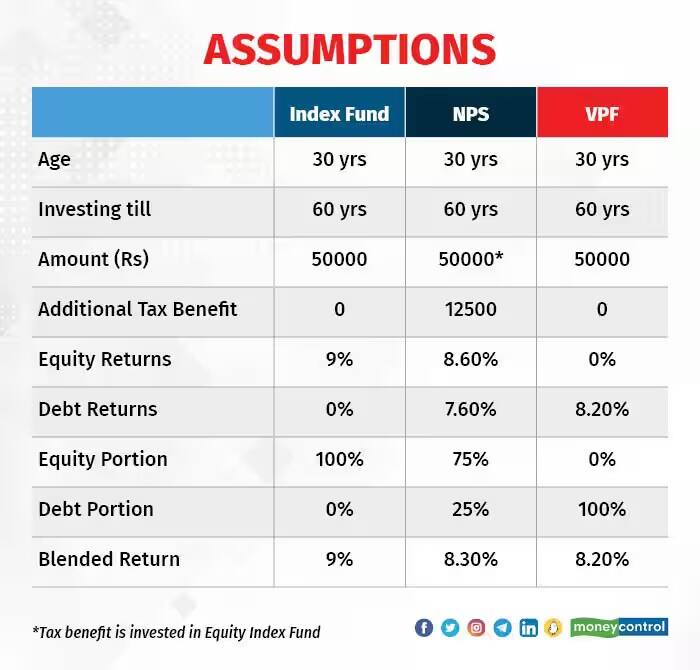

हमने अपने अनुमान में 80सी के तहत टैक्स बेनेफिट, डिडक्शंस और होम लोन सहित कुछ खास फायदों को देखते हुए ब्लेंडेड टैक्स रेट 25 फीसदी माना है। वीपीएफ सब्सक्राइबर्स के लिए हमने यह माना है कि सब्सक्राइबर्स पहले से टैक्स बेनेफिट क्लेम कर रहा है। NPS इनवेस्टर्स के लिए हमने यह माना है कि सेविंग्स को इक्विटी इंडेक्स फंड रिइनवेस्ट कर दिया जाता है। इसी तरह वीपीएफ के मैच्योरिटी अमाउंट को इक्विटी इंडेक्स फंड में इनवेस्ट किया जाता है। एनपीएस इक्विटी रिटर्न बेंचमार्क रिटर्न से 40 बेसिस प्वाइंट्स कम रहने का अंदाजा लगाया गया है।

हमने एनपीएस मैच्योरिटी कॉर्पस के 20 फीसदी हिस्से पर 10 फीसदी लॉन्ग टर्म कैपिटल गेंस टैक्स का अनुमान लगाया है। 40 फीसदी इक्विटी कॉर्पस के लिए हमने 6.2 फीसदी रिटर्न का अंदाजा लगाया है। इस पर टैक्स रेट 25 फीसदी है। बाकी 60 फीसदी अमाउंट को हमने माना है कि इक्विटी इंडेक्स फंड में निवेश कर दिया जाएगा।

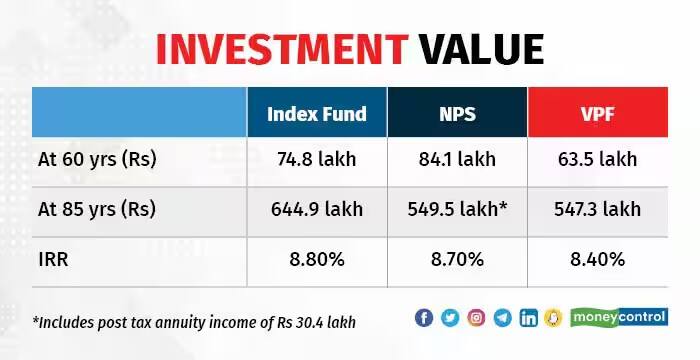

उपर्युक्त अनुमान के आधार पर 60 साल की उम्र में इनवेस्टमेंट की वैल्यू की जानकारी निम्नलिखित टेबल में दिया गया है।

उपर्युक्त टेबल से यह स्पष्ट है कि 60 साल की उम्र में एनपीएस का कॉर्पस इक्विटी और वीपीएफ के मुकाबले ज्यादा है। हालांकि, कंपलसरी एन्युटी इनवेस्टमेंट और 60 फीसदी विड्रॉल पर टैक्स की वजह से एनपीएस के रिटर्न पर असर पड़ता है।

इसके चलते इक्विटी इंडेक्स फंड में इनवेस्टमेंट पर बेहतर रिटर्न मिलता है। यहां तक की वीपीएफ का कॉर्पस भी एनपीएस के जितना पहुंच जाता है। इसके अलावा इंडेक्स फंड और वीपीएफ का सबसे बड़ा फायदा इनवेस्टमेंट की फ्लेक्सिबिलिटी है, जो 60 साल की उम्र के बाद उपलब्ध होती है। उदाहरण के लिए कोई व्यक्ति मैच्योरिटी अमाउंट को सीनियर सिटीजंस स्कीम में निवेश कर सकता है, जिसका रिटर्न 8.15 फीसदी है। यह एन्युटी स्कीम के 6.2 फीसदी रिटर्न से ज्यादा है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।