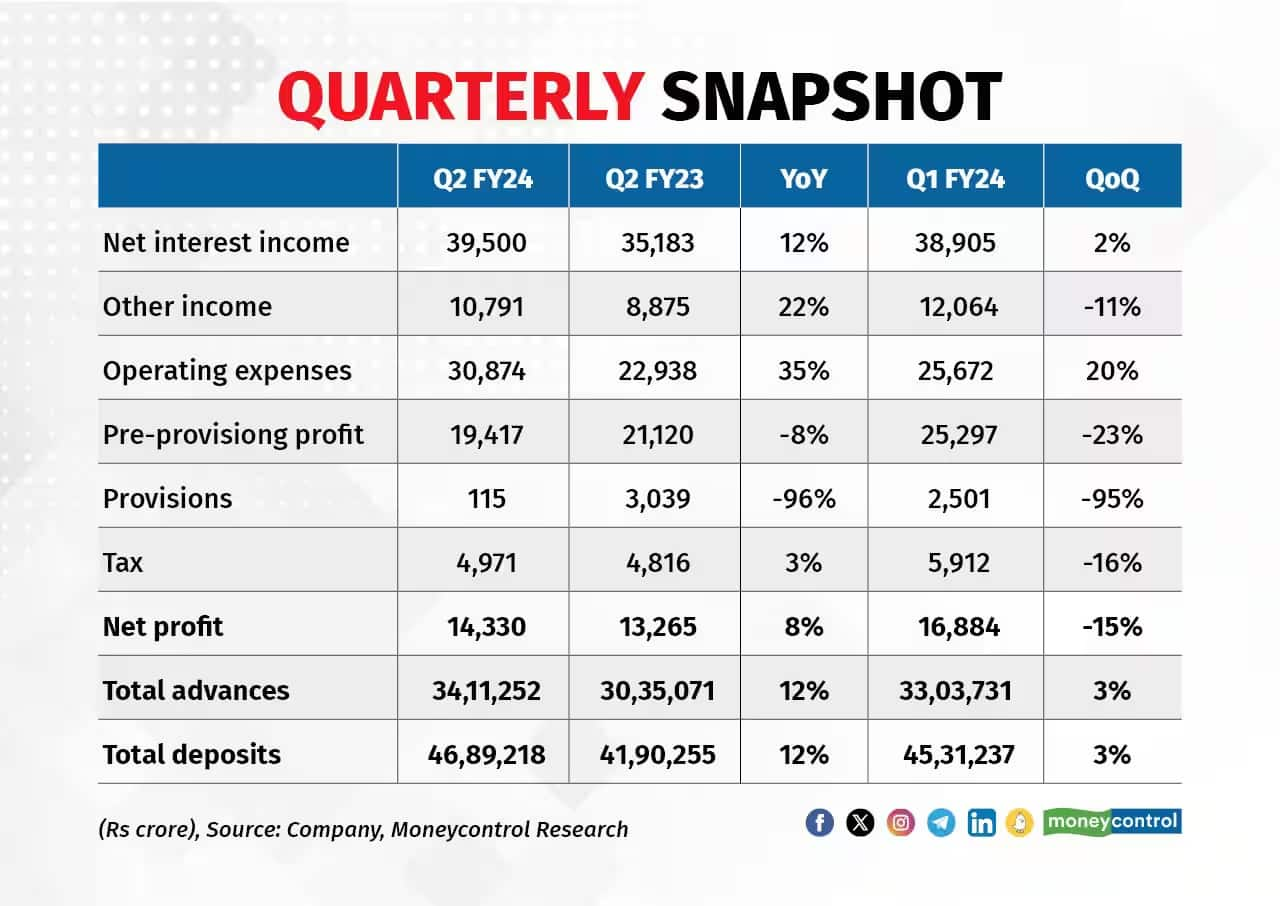

SBI के दूसरी तिमाही के नतीजे अच्छे हैं। साल दर साल आधार पर बैंक का मुनाफा 8 फीसदी बढ़कर 14,430 करोड़ रुपये रहा। इस दौरान लोन ग्रोथ अच्छी रही। लेकिन, मार्जिन में थोड़ी कमी आई। सैलरी बढ़ाने के लिए किए गए प्रोविजन की वजह से मुनाफा थोड़ा कम रहा। हालांक, क्रेडिट कॉस्ट घटने और लोन लॉस के लिए कम प्रोविजनिंग से थोड़ी मदद मिली। सभी मानकों पर एसेट क्वालिटी बेहतर हुई है। सैलरी के लिए ज्यादा प्रोविजन करने के बावजूद इस वित्त वर्ष की सितंबर तिमाही में बैंक का रिटर्न ऑन एसेट (ROA) 1.01 फीसदी रहा। अच्छे रिटर्न रेशियो और फेवरेबल एसेट क्वालिटी साइकिल के बावजूद SBI के स्टॉक्स की वैल्यूएशन कम दिखती है। इसकी बड़ी वजह इसकी गवर्नमेंट ओनरशिप हो सकती है। अब भी इस बैंक में सबसे बड़ी हिस्सेदारी सरकार की है। कम वैल्यूएशन को देखते हुए SBI का स्टॉक लंबी अवधि के लिहाज से अट्रैक्टिव दिखता है। यह देश का सबसे बड़ा बैंक भी है।

SBI Share Price: ज्यादा सैलरी देने से प्रॉफिट घटेगा लेकिन लॉन्ग टर्म में तगड़ा रिटर्न देगा शेयर

सैलरी बढ़ाने के लिए किए गए प्रोविजन की वजह से मुनाफा थोड़ा कम रहा। क्रेडिट कॉस्ट घटने और लोन लॉस के लिए कम प्रोविजनिंग से थोड़ी मदद मिली। सभी मानकों पर एसेट क्वालिटी बेहतर हुई है। सैलरी के लिए ज्यादा प्रोविजन करने के बावजूद इस वित्त वर्ष की सितंबर तिमाही में बैंक का रिटर्न ऑन एसेट (ROA) 1.01 फीसदी रहा

क्रेडिट में दूसरी तिमाही में अच्छी ग्रोथ

सितंबर तिमाही में एसबीआई का एडवॉन्स साल दर साल आधार पर 12 फीसदी बढ़ा। इसमें रिटेल और SMI लोन ग्रोथ की बड़ी हिस्सेदारी रही। बैंक की कुल लोन बुक में दोनों सेगमेंट की हिस्सेदारी 43 फीसदी है। साल दर साल आधार पर इसमें 16 फीसदी वृद्धि देखने को मिली है। साल दर साल आधार पर होम लोन की ग्रोथ 13 फीसदी रही। साल दर साल आधार पर Xpress Credit की ग्रोथ 18 फीसदी रही। एक्सप्रेस क्रेडिट बुक अब 3,20,000 रुपये हो गई है। लेकिन, यह अपेक्षाकृत सुरक्षित है, क्योंकि बैंक करीब 83 फीसदी लोन सरकारी एंप्लॉयीज को दिए हैं।

यह भी पढ़ें : Hot Stocks Today : सिटी यूनियन बैंक, Tata Teleservices और Tata Elxsi में शॉर्ट टर्म में हो सकती है शानदार कमाई

CASA रेशियो में कमी

SME लोनबुक की ग्रोथ साल दर साल आधार पर 23 फीसदी रही है। इसमें वर्किंग कैपिटल लोन की अच्छी मांग का हाथ है। बैंक की घरेलू लोन बुक में कॉर्पोरेट बुक की हिस्सेदारी 34 फीसदी है। सितंबर तिमाही में इस सेगमेंट की ग्रोथ ज्यादा नहीं रही। SBI के मैनेजमेंट ने इस वित्त वर्ष (FY24) में क्रेडिट ग्रोथ 12-14 फीसदी रहने की उम्मीद जताई है। उसका मानना है कि आगे कॉर्पोरेट क्रेडिट की ग्रोथ अच्छी रह सकती है। रिटेल लोन की ग्रोथ भी अच्छी रहने की उम्मीद है। बैंक के डिपॉजिट की ग्रोथ 12 फीसदी रही है, जो इसके एडवान्स की ग्रोथ जितना है। CASA रेशियो में कमी दिखी है, क्योंकि टर्म डिपॉजिट के मुकाबले कासा डिपॉजिट की ग्रोथ कम रही।

NIM में थोड़ी कमी आ सकती है

सितंबर तिमाही में एसबीआई का नेट इंटरेस्ट मार्जिन (NIM) जून तिमाही के मुकाबले 4 बेसिस प्वाइंट्स कम रहा। मैनेजमेंट ने NIM में इस वित्त वर्ष की दूसरी छमाही में और 3-4 बेसिस प्वाइंट्स गिरावट की उम्मीद जताई है। बैंक के ग्रॉस और नेट नॉन-पर्फॉर्मिंग एसेट्स में कमी आई है। इसकी वजह कम स्लिपेज और बेहतर रिकवरी है। इसके चलते क्रेडिट कॉस्ट में भी कमी आई। आगे बैंक की एसेट क्वालिटी अच्छी रहने की उम्मीद है, क्योंकि दबाव वाले कॉर्पोरेट अकाउंट्स की पहचान हो गई है। उनके लिए प्रोविजन भी हो चुका है।

रिस्ट्रक्चर्ड लोन के लिए ्जयादा प्रोविजनिंग

बैंक के रिस्ट्रक्चर्ड लोन में भी कमी आई है। जून तिमाही में यह 22,666 करोड़ रुपये था, जो सितंबर तिमाही में घटकर 20,854 करोड़ रुपये रहा। यह सितंबर तिमाही के अंत में बैंक की लोनबुक का सिर्फ 0.6 फीसदी है। नियम के मुताबिक बैंकों को कुल स्ट्रक्चर्ड लोन के लिए 10 फीसदी प्रोविजनिंग जरूरी है, लेकिन SBI ने इसके लिए 35 फीसदी प्रोविजनिंग किया है। शुरुआती दबाव वाले अकाउंट में भी कमी आई है। जून के अंत में यह 7,221 करोड़ रुपये था, जो सितंबर में घटकर 3,694 करोड़ रुपये पर आ गया है।

लंबी अवधि में निवेश के लिए अट्रैक्टिव

अभी SBI का शेयर करीब 573 रुपये पर ट्रेड कर रहा है। यह FY25 की अनुमानित कोर बुक वैल्यू का 0.8 गुना है, जो काफी अट्रैक्टिव है। यह देखते हुए कि बैंक का रिटर्न ऑन एसेट्स अब 1 फीसदी से ज्यादा हो गया है और रिटर्न ऑन इक्विटी 20 फीसदी पार कर गया है, यह स्टॉक लंबी अवधि के लिहाज से अच्छा है। आगे इस स्टॉक की वैल्यूएशन बढ़ने की उम्मीद है। यह फॉरवर्ड बुक वैल्यू का करीब 1.3 से 1.5 फीसदी हो सकता है। निवेशक लंबी अवधि के लिहाज से इस शेयर को खरीद सकते हैं।

(डिसक्लेमर : यहां एनालिसिस की गई कंपनी में मनीकंट्रोल रिसर्च एनालिस्ट्स के पॉजिशंस हैं)

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।