ओडिशा के बैष्णव चांद अभी फ्रांस में बिजनेस एडमिनिस्ट्रेशन (Business Administration) में एक साल का मास्टर कोर्स कर रहे हैं। उन्होंने सितंबर 2021 में विदेश में पढ़ाई शुरू की थी। लेकिन, उनकी पढ़ाई के खर्च का इंतजाम करना आसान नहीं था। कोविड-19 की महामारी की वजह से वह अपने दो प्लॉट को नहीं बेच सकें।

फॉरेन स्टडी के लिए एजुकेशन लोन चाहते हैं? अप्लाई करने में इन बातों का रखें ध्यान

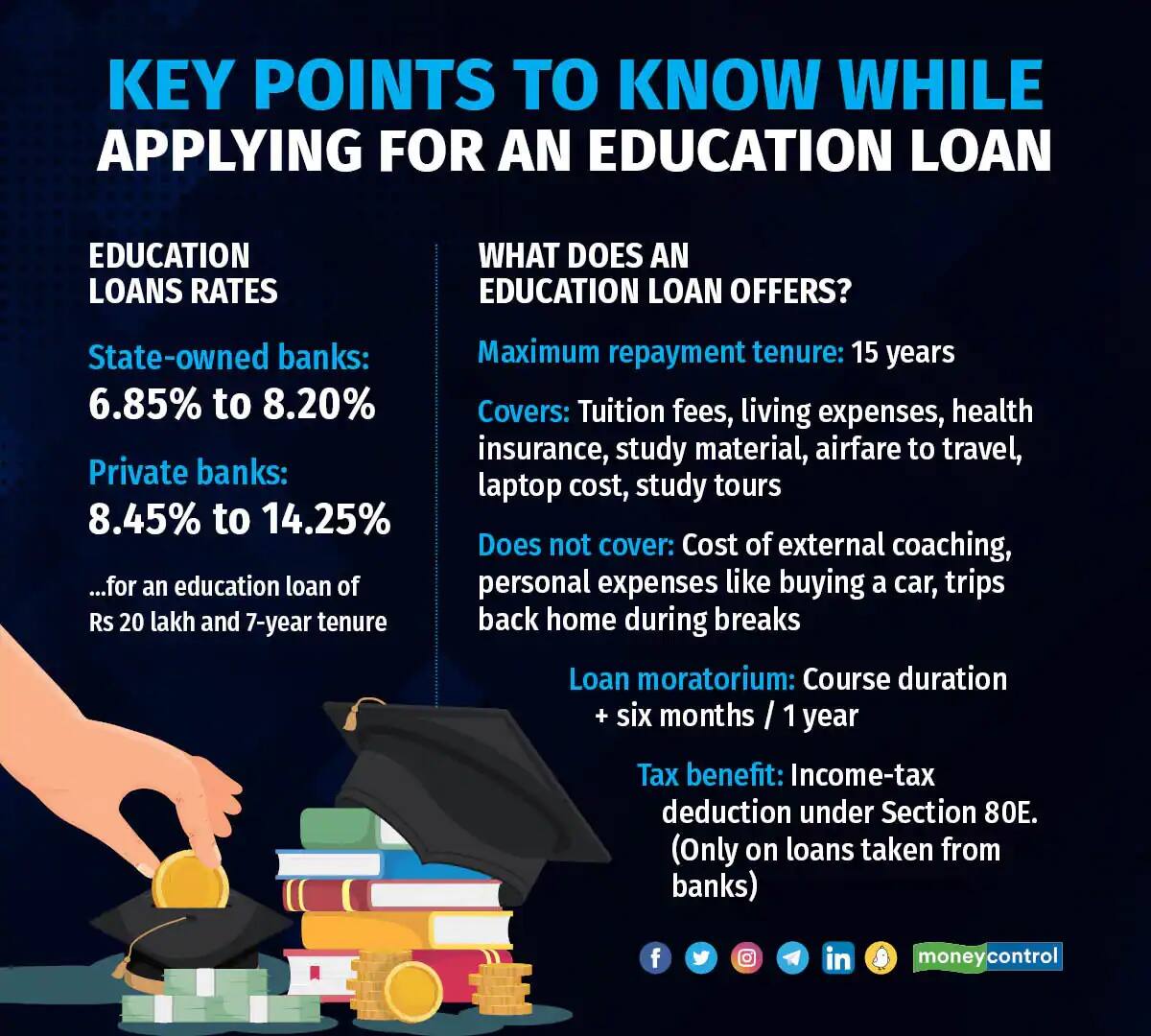

ज्यादातर बैंक ट्यूशन फीस, रहने के खर्च, हेल्थ इंश्योरेंस और स्टडी मैटेरियल की कॉस्ट को एजुकेशन लोन में शामिल करते हैं। उदाहरण के लिए बैंक ऑफ बड़ौदा ऊपर के सभी खर्च को प्रोजेक्ट कॉस्ट मानता है

अपडेटेड Jun 21, 2022 पर 4:52 PM

बैंक आपके एडमिशन लेटर को देखने के बाद ही आपके लोन अप्लिकेशन को प्रोसेस करते हैं। इसकी वजह यह है कि एजुकेशन लोन का अमाउंट अलग-अलग देश के हिसाब से अलग-अलग होता है।

उन्होंने कहा, "मैं अपने प्लॉट्स बेचना चाहता था या बैंकों के पास उन्हें गिरवी रख पढ़ाई के लिए लोन लेना चाहता था। लेकिन, ऐसा नहीं हो पाया।" उन्होंने कई बैंकों से बातचीत की। लेकिन, 30 लाख रुपये के एजुकेशन लोन (Education Loan) का उनका अप्लिकेशन रिजेक्ट हो गया।

उन्होंने बताया, "एजुकेशन लोन रिजेक्ट होने की वजह यह रही कि मेरा इनवेस्टमेंट प्लॉट और मार्केट लिंक्ड इनवेस्टमेंट में था। आम तौर पर बैंक ऐसे इनवेस्टमेंट को कोलैटरल के रूप में एक्सेप्ट नहीं करते हैं।" प्रॉपर्टी में करीब 44 लाख और शेयरों में 15 लाख के इनवेस्टमेंट के बावजूद चांद चिंतित थे।

Leverage Edu के फाउंडर एवं सीईओ अक्षय चतुर्वेदी ने कहा, "बैंक एग्रीकल्चर लैंड और ओपन प्लॉट्स को कोलैटरल के रूप में स्वीकार नहीं करते हैं। यही बात शेयरों और म्यूचुअल फंड्स के साथ लागू होती है। इसकी वजह यह है कि ऐसे एसेट में उतार-चढ़ाव बहुत ज्यादा होता है। ये फिक्स्ड डिपॉजिट की तरह लिक्विड भी नहीं होते हैं।"

चांद की तरह फॉरेन स्टडी की चाहत रखने वाले दूसरे स्टूडेंट्स को भी कई तरह की प्रॉब्लम का सामना करना पड़ता है। आइए हम जानने की कोशिश करते हैं विदेश में पढ़ाई की चाहते रखने वाले स्टूडेंट्स को किन-किन बातों का ध्यान रखना चाहिए।

एजुकेशन लोन में कौन-कौन से खर्च शामिल हैं?

ज्यादातर बैंक ट्यूशन फीस, रहने के खर्च, हेल्थ इंश्योरेंस और स्टडी मैटेरियल की कॉस्ट को एजुकेशन लोन में शामिल करते हैं। उदाहरण के लिए बैंक ऑफ बड़ौदा ऊपर के सभी खर्च को प्रोजेक्ट कॉस्ट मानता है।

बैंक ऑफ बड़ौदा में जनरल मैनेजर (मॉर्टगेज एंड अदर रिटेल एसेट्स) एचटी सोलंकी ने कहा, "इसके अलावा हम एयरफेयर, लैपटॉप और स्टेशनरी की कॉस्ट और उन दूसरे खर्च पर विचार करते हैं जो विदेश में पढ़ाई के लिए जरूरी हैं। हम स्टडी टूर, प्रोजेक्ट वर्क, थिसिस आदि का भी ध्यान रखते है। "

बैंक आपके एडमिशन लेटर को देखने के बाद ही आपके लोन अप्लिकेशन को प्रोसेस करते हैं। इसकी वजह यह है कि एजुकेशन लोन का अमाउंट अलग-अलग देश के हिसाब से अलग-अलग होता है। साथ ही यह कोर्स, यूनिवर्सिटी और कुछ दूसरी चीजों पर भी निर्भर करता है।

आयरलैंड में बायोटेक्नोलॉजी और बिजनेस स्टडीज का एक साल का मास्टर कोर्स करने वाले मुंबई के आदित्य शाह ने कहा कि आपको यह तय करना पड़ता है कि आप बैंक, एनबीएफसी और फिनटेक कंपनियों में से किससे एजुकेशन लोन लेना चाहते हैं।

उन्होंने पूरी तरह रिसर्च करने के बाद एक सरकारी बैंक को सेलेक्ट किया। उन्होंने बताया कि इसकी वजह यह थी कि इंटरेस्ट रेट और दूसरे नियम और शर्तों के हिसाब से यह एनबीएफसी और फिनटेक के मुकाबले बेहतर था।

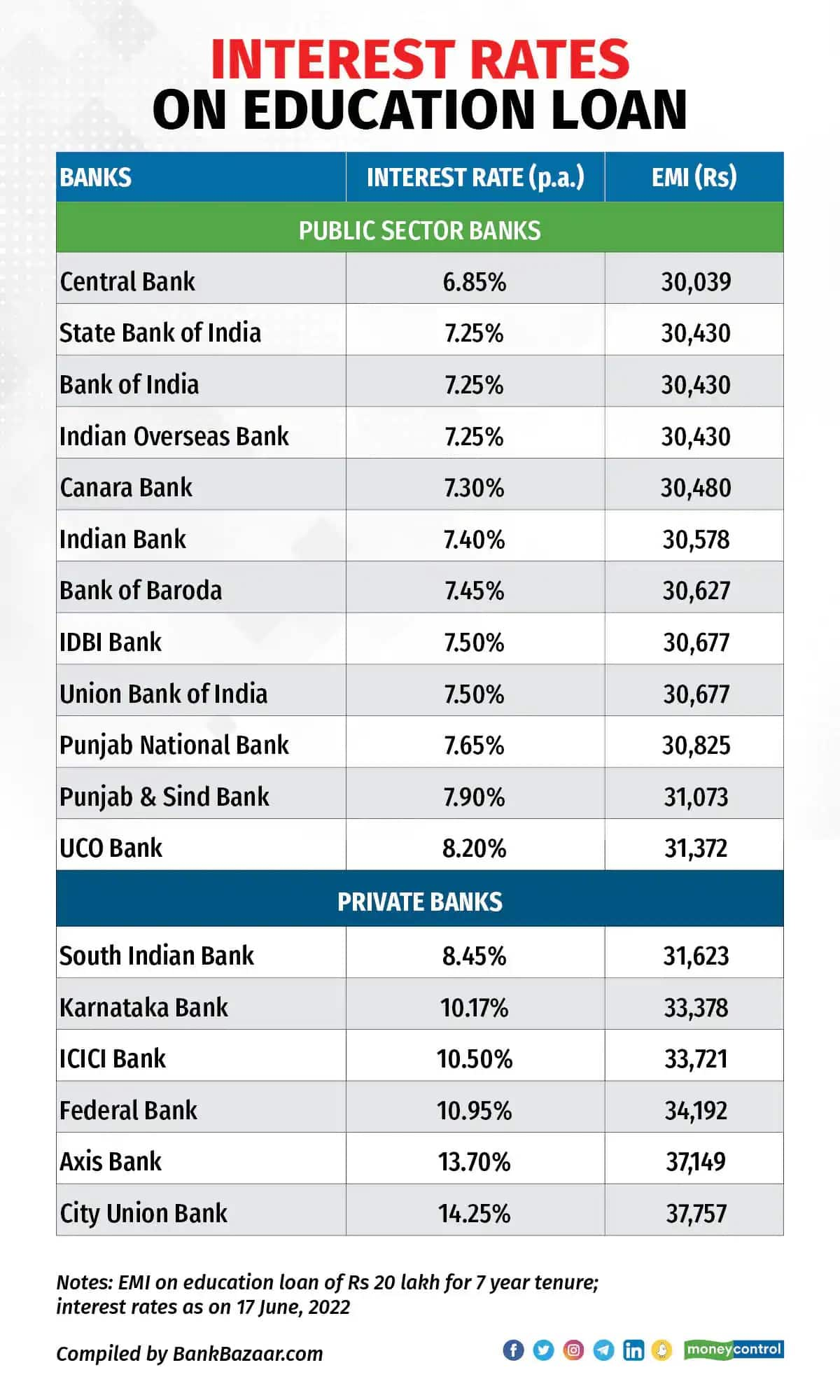

उदाहरण के लिए एसबीआई का इंटरेस्ट रेट 7.25 फीसदी, केनरा बैंक का 7.30 फीसदी और बैंक ऑफ बड़ौदा का 7.45 फीसदी है। आईसीआईसीआई बैंक और एक्सिस बैंक जैसे प्राइवेट बैंक 10.50 से 13.70 फीसदी इंटरेस्ट लेते हैं। यह लोन 20 लाख रुपये और 7 साल की अवधि के लिए है।

कुछ स्टूडेंट्स विदेश में स्थित संस्थाओं से भी लोन लेते हैं। चांद ने जून में इंग्लैंड की एक फिनटेक कंपनी से बातचीत की थी। उन्होंने बताया कि उन्होंने वेबसाइट पर रिसर्च की थी। उन्हें बगैर कोलैटरल और को-अप्लिकेंट के 100 फीसदी लोन ट्यूशन फीस के लिए मिल गया। इंटरेस्ट रेट प्राइवेट बैंकों के इंटरेस्ट रेट जितना था।

Prodigy Finance के कंट्री हेड मयंक शर्मा ने कहा, "एजुकेशन लोन के लिए अप्लाई करने से पहले विदेशी लेंडिंग इंस्टीट्यूशन की क्रेडिबिलिटी चेक कर लेना जरूरी है। विदेश में ऐसी कई फाइनेंस कंपनियां हैं, जो रेप्यूटेड नहीं हैं। वे स्टूडेंट्स को मिसगाइड कर सकती हैं।"

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।