डेट फंड्स (Debt Funds) के टैक्स के नियम बदल गए हैं। 1 अप्रैल, 2023 के बाद खरीदी गई बॉन्ड फंड की यूनिट्स के कैपिटल गेंस पर टैक्सपेयर के स्लैब के हिसाब से टैक्स लगेगा। इससे टैक्स के लिहाज से डेट फंड और बैंक फिक्स्ड डिपॉजिट के बीच का फर्क बहुत हद तक खत्म हो गया है। चूंकि, दोनों को निवेश के लिहाज से सुरक्षित माना जाता है, इसलिए सवाल यह है कि इनवेस्टर के लिए दोनों में से किसमें निवेश करना ज्यादा फायदेमंद रहेगा? इस सवाल का जवाब पाने के लिए दोनों इनवेस्टमेंट ऑप्शंस के बारे में विस्तार से जानना जरूरी है।

फिक्स्ड डिपॉजिट और डेट म्यूचुअल फंड में से किसमें निवेश करना ज्यादा फायदेमंद?

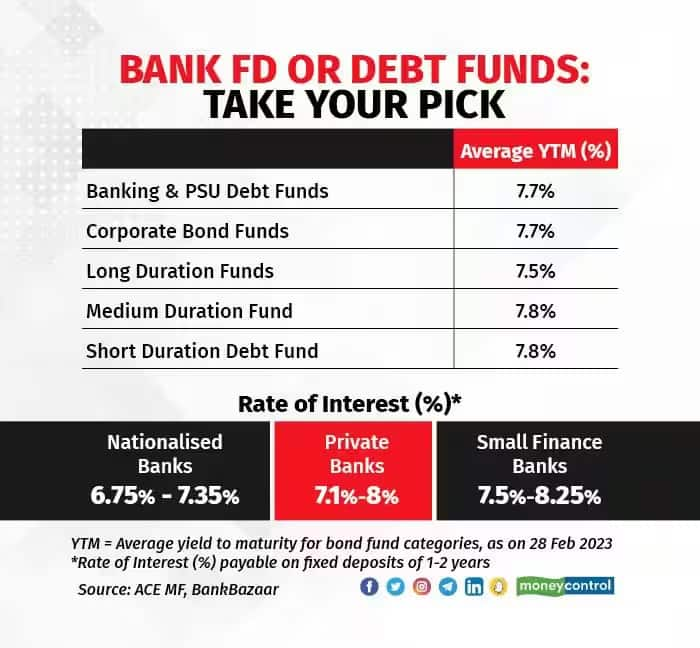

इंटरेस्ट रेट जब घट रहा होता है तो डेट फंड्स का रिटर्न बढ़ जाता है। बॉन्ड की यील्ड पर इंटरेस्ट रेट में बदलाव का असर जल्द दिखता है। रेपो रेट बढ़ने पर बैंक एफडी का इंटरेस्ट रेट बढ़ाने में समय लेते हैं। वे बाजार की स्थितियों और पूंजी की अपनी जरूरत को देख इंटरेस्ट रेट में बदलाव करते हैं

अपडेटेड Apr 04, 2023 पर 1:33 PM

1 अप्रैल, 2023 के बाद खरीदी गई बॉन्ड फंड की यूनिट्स के कैपिटल गेंस पर टैक्सपेयर के स्लैब के हिसाब से टैक्स लगेगा। इससे टैक्स के लिहाज से डेट फंड और बैंक फिक्स्ड डिपॉजिट के बीच का फर्क बहुत हद तक खत्म हो गया है।

इंटरेस्ट रेट बदलने का कितना असर?

हनी मनी फाइनेंशियल सर्विसेज के फाउंडर अनूप भैया ने कहा, "इंटरेस्ट रेट बदलने पर उसका तुरंत असर डेट फंड्स पर दिखता है। इसकी वजह यह है कि इंटरेस्ट रेट बदलते ही सेकेंडरी मार्केट में बॉन्ड यील्ड बदलने लगती है। उधर, बैंक फिक्स्ड डिपॉजिट का इंटरेस्ट रेट बदलने में समय लगता है।"

डेट फंड्स एश्योर्ड रिटर्न ऑफर नहीं करते हैं। कई ऐसे कारण हैं, जिनका असर बॉन्ड की कीमतों पर पड़ता है। उदाहरण के लिए जब इंटरेस्ट रेट घट रहा होता है तब लॉन्ग-ड्यूरेशन डेट फंड्स का रिटर्न बढ़ जाता है। जब इंटरेस्ट रेट बढ़ा रहा होता है तब डेट फंड का रिटर्न घट जाता है।

निवेश में कितना जोखिम?

सरकारी बैंकों के फिक्स्ड डिपॉजिट में किसी तरह का रिस्क नहीं होता है। इंडिया पोस्ट के एफडी में किसी तरह का रिस्क नहीं होता है। इसी तरह सरकार और सरकारी कंपनियों के बॉन्ड्स में किसी तरह का रिस्क नहीं होता है। सेबी रजिस्टर्ड इनवेस्टमेंट एडवाइजर प्रियदर्शिनी मुले ने कहा कि बैंक एफडी में रखे आपके 5 लाख रुपये तक के अमाउंट पर इंश्योरेंस मिलता है।

डेट फंड्स के साथ क्रेडिट रिस्क, इंटरेस्ट रेट्स रिस्क और रिइनवेस्टमेंट रिस्क जुड़े होते हैं। इनवेस्टर्स रिस्क के लेवल के बारे में जानने के लिए स्कीम के रिस्क-ओ-मीटर का इस्तेमाल कर सकते हैं। इनवेस्टर्स रिस्क लेने की अपनी क्षमता के हिसाब से सही स्कीम को सेलेक्ट कर सकते हैं। उदाहरण के लिए जो निवेशक क्रेडिट रिस्क नहीं लेना चाहते, वे गिल्ट फंड्स में निवेश कर सकते हैं। जो इनवेस्टर्स इंटरेस्ट रेट रिस्क नहीं लेना चाहते हैं वे ओवरनाइट फंड्स, लिक्विड फंड्स जैसे शॉर्ट टर्म इंस्ट्रूमेंट्स में निवेश कर सकते हैं।

लिक्विडिटी कितनी?

अचानक पैसे की जरूरत पड़ने पर आप एफडी से पैसा तुरंत निकाल सकते हैं। हालांकि, इसके लिए आपको थोड़ी पेनाल्टी देनी पड़ेगी। अगर बॉन्ड की बात करें तो सिर्फ हाई क्वालिटी बॉन्ड्स की ट्रेडिंग सेकेंडरी मार्केट में होती है। लो रेटिंग वाले बॉन्ड्स के सेकेंडरी मार्केट में लिस्ट होने के बावजूद लिक्विडिटी की दिक्कत हो सकती है।

बैंक एफडी और बॉन्ड्स के इंटरेस्ट पर TDS लागू होता है। एसके पटोदिया एंड एसोसिएट्स के एसोसिएट डायरेक्टर मिहिर तन्ना ने कहा, "इस फाइनेंशियल ईयर से डेट फंड से होना वाला प्रॉफिट या लॉस हमेशा शॉर्ट टर्म होगा। इनकम टैक्स प्रोविजंस के मुताबिक, किसी कैपिटल एसेट से शॉर्ट टर्म लॉस को शॉर्ट टर्म और लॉन्ग टर्म गेंस के साथ सेट-ऑफ किया जा सकता है। लेकिन डेट फंड्स से हुए गेंस के मामले में सावधान रहने की जरूरत है। डेट फंड्स से शॉर्ट टर्म गेंस को किसी कैपिटल ऐसेट से हुए सिर्फ शॉर्ट टर्म लॉस के साथ सेट-ऑफ किया जा सकता है।"

आपको क्या करना चाहिए?

इनवेस्टर्स को इस तथ्य का अनदेखी नहीं करनी चाहिए कि डेट फंड और एफडी दोनों ही फिक्स्ड इनकम व्हीकल्स हैं। लंबी अवधि में दोनों के इनफ्लेशन रेट से ज्यादा रिटर्न देने की उम्मीद कम होती है। ये दोनों ही ऑप्शन ऐसे इनवेस्टर्स के लिए अच्छे हैं, जो रिस्क नहीं लेना चाहते हैं। हालांकि, बैंक दोनों ही इंस्ट्रूमेट्स पर लोन ऑफ करते हैं।

मुंबई की सर्टिफायड फाइनेंशियल प्लानर पारुल माहेश्वरी ने कहा, "फिक्स्ड डिपॉजिट के मामले में आपको रिटर्न का पता पहले से रहता है। आपको पता होता है कि एफडी मैच्योर करने पर आपको कितने पैसे मिलेंगे। इसलिए यह फाइनेंशियल गोल के लिहाज से रिटेल इनवेस्टर के लिए अच्छा है।" इसका मतलब है कि जो इनवेस्टर्स लोअर इनकम टैक्स स्लैब में आते हैं और नियर टर्म फाइनेंशियल गोल के लिए इनवेस्ट करना चाहते हैं, उनके लिए एफडी ज्यादा अट्रैक्टिव है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।