आरबीआई 2025 में अब तक रेपो रेट 1 फीसदी यानी 100 बेसिस प्वाइंट्स घटा चुका है। इसका असर होम लोन की ईएमआई पर पड़ा है। लाखों लोगों की ईएमआई घट गई है। अब ऐसे लोगों के सामने एक बड़ा सवाल है। सवाल यह है कि क्या उन्हें अपनी ईएमआई बढ़ाकर लोन जल्द खत्म कर देना चाहिए या अतिरिक्त पैसे का निवेश शेयरों में करना चाहिए?

Home Loan: इंटरेस्ट रेट्स घटने के बाद आपको लोन का प्रीपेमेंट करना चाहिए या सरप्लस फंड को इनवेस्ट करना चाहिए?

Home loan Interest Rate: अगर आपके बैंक ने RBI के रेपो रेट 1 फीसदी घटाने के बाद आपके होम लोन का इंटरेस्ट रेट भी 1 फीसदी घटा दिया है तो आपको यह तय करने की जरूरत है कि आपके लिए लोन समय से पहले चुका देना ठीक रहेगा या EMI कम कराकर अतिरिक्त पैसे का निवेश शेयरों में करना ठीक रहेगा

अपडेटेड Jun 17, 2025 पर 11:52 AM

RBI ने इस साल फरवरी में पहली बार रेपो रेट 25 बेसिस प्वाइंट्स घटाया। दूसरी बार उसने अप्रैल में घटाया और तीसरी बार इस महीने की शुरुआत में घटाया।

रेपो रेट 1 फीसदी घटने से होम लोन का इंटरेस्ट रेट भी घटेगा

RBI ने इस साल फरवरी में पहली बार रेपो रेट (Repo Rate) 25 बेसिस प्वाइंट्स घटाया। दूसरी बार उसने अप्रैल में घटाया और तीसरी बार इस महीने की शुरुआत में घटाया। तीन बार में रेपो रेट 1 फीसदी कम हो गया है। इससे कई बैंकों ने अपने होम लोन (Home Loan) की EMI घटा दी है। कुछ बैंक जल्द घटाने वाले हैं। इसका मतलब है कि अब होम लोन लेकर घर खरीदने वाले लोगों को पहले के मुकाबले हर महीने कम EMI चुकानी होगी। इससे उनके हाथ में पैसे बचेंगे।

होम लोन का इंटरेस्ट घटने पर आपके लोन की अवधि घट जाएगी

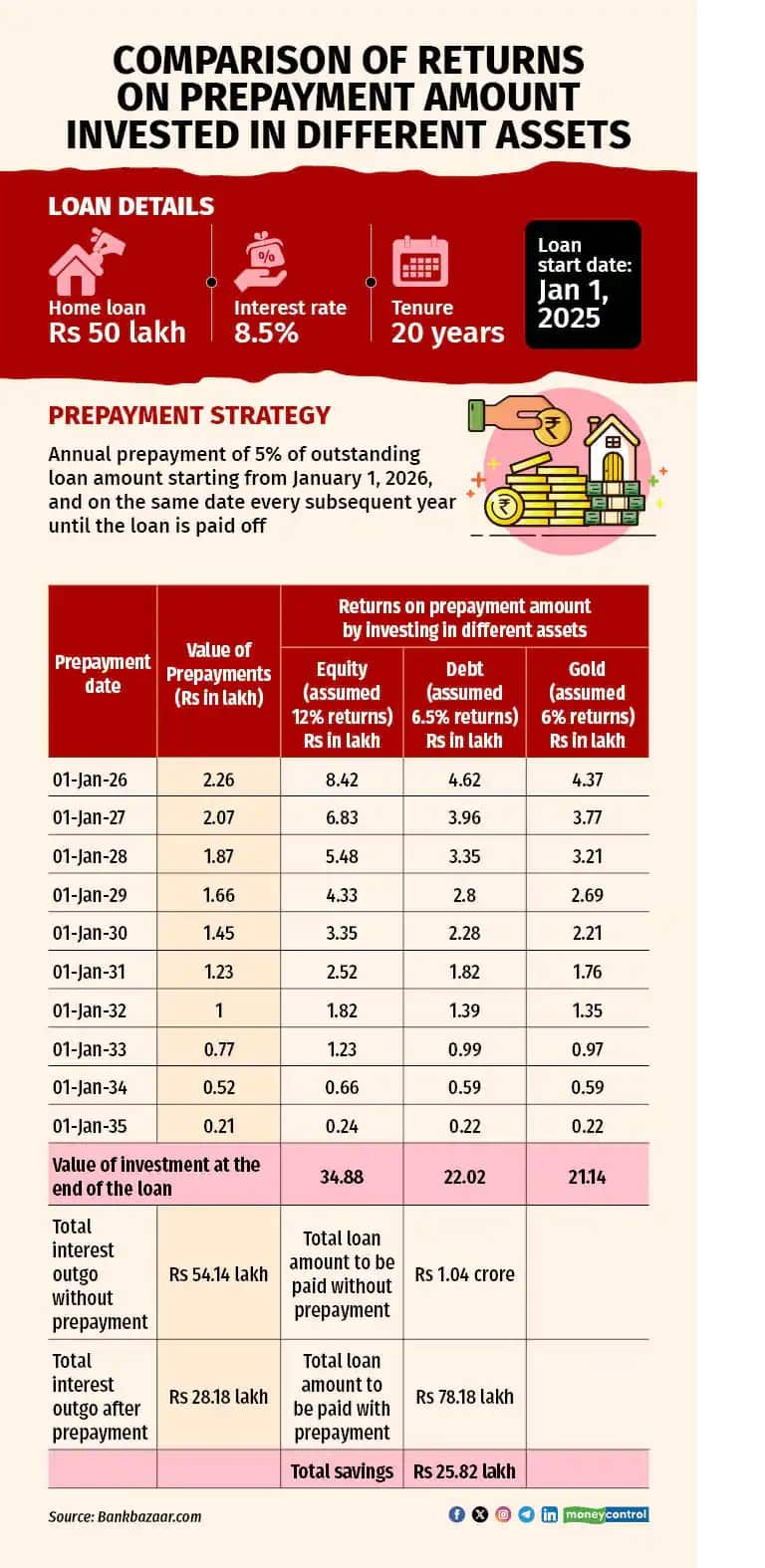

इसे एक उदाहरण की मदद से समझा जा सकता है। मान लीजिए किसी व्यक्ति ने 50 लाख रुपये का होम लोन 20 साल के लिए लिया है। इसका इंटरेस्ट 8.5 फीसदी है। यह लोन जनवरी 2025 में डिस्बर्स हुआ था। अब रेपो रेट 100 BPS घट जाने के बाद आपका बैंक भी होम लोन का इंटरेस्ट रेट घटाएगा। अगर बैंक आपका इंटरेस्ट रेट 100 बीपीएस घटाता है तो आपके लोन की अवधि घटकर 206 महीने रह जाएगी, जिससे इंटरेस्ट के रूप में आपको करीब 14.78 लाख रुपये कम चुकाने होंगे।

आप लोन की अवधि घटाने की जगह EMI का अमाउंट घटा सकते हैं

अगर आप चाहते हैं कि बैंक लोन की अवधि घटाने की जगह आपकी EMI घटा दे तो इंटरेस्ट के रूप में आपकी सेविंग्स अपेक्षाकृत कम होगी। 14.78 लाख रुपये की जगह आपको सिर्फ करीब 7.12 लाख रुपये का फायदा होगा। इसका मतलब है कि लोन की अवधि घटाने पर आपको ज्यादा फायदा हो रहा है।

तय समय से पहले लोन चुका देने के फायदें

जेनिथ फिनसर्व के फाउंडर अनुज केसरवानी का कहना है कि होम लोन ले चुके लोग अगर होम लोन को जल्द चुकाना चाहते हैं तो इंटरेस्ट रेट घटने के बाद भी उन्हें EMI का अमाउंट घटाना नहीं चाहिए। लेकिन, अगर आप चाहते हैं कि इंटरेस्ट रेट घटने से आपकी EMI घट जाए और हाथ में ज्यादा पैसे बचें तो आप बैंक को EMI घटाने को कह सकते हैं।

आपको सोचसमझकर बैलेंस फैसला लेने की जरूरत

स्टेबलइनवेस्टर के फाउंडर देव आशीष का कहना है कि होम लोन को तय अवधि से पहले चुका देने से इंटरेस्ट पर खर्च होने वाला काफी पैसा बच जाता है। लेकिन, इस पर जरूरत से ज्यादा जोर नहीं देना चाहिए। उनका कहना है कि लोन की प्रीपेमेंट और दूसरी फाइनेंशियल प्रायरिटीज के बीच बैलेंस बनाना जरूरी है। यह ध्यान में रखना जरूरी है कि इस मामले में लोगों की राय अलग-अलग हो सकती है।

आप कहां इनवेस्ट करते हैं इस पर निर्भर करेगा आपका रिटर्न

आप जिस एसेट क्लास में इनवेस्ट करते हैं, उसके रिटर्न से यह तय होगा कि होम लोन को तय समय से पहले चुकाने की जगह अतिरिक्त पैसे को इनवेस्ट करना का आपका फैसला सही था या गलत था। नीचे के टेबल को देखकर आप समझ सकते हैं कि प्रीपेमेंट अमाउंट को शेयर, बॉन्ड्स और गोल्ड में इनवेस्ट करने पर क्या होगा।

बैंकबाजार डॉट कॉम के सीईओ आदिल शेट्टी का कहना है कि अगर आप अपने लोन के बाकी पैसे के 5 फीसदी का पेमेंट हर साल तय समय से पहले कर देते हैं तो इससे आपको इंटरेस्ट के रूप में 48 फीसदी कम पैसे चुकाने पड़ते हैं। उनका मानना है कि प्रीपेमेंट अमाउंट को इनवेस्ट करने पर आपको अच्छा रिटर्न मिल सकता है, जिसके इंटरेस्ट सेविंग्स से ज्यादा रहने की संभावना है। रिटर्न इस पर निर्भर करता है कि आपने किस एसेट में इनवेस्ट किया है। उदाहरण के लिए शेयरों में निवेश करने पर आपको डेट में निवेश की तुलना में ज्यादा रिटर्न मिलेगा।

शेयरों में इनवेस्ट करने पर मिल सकता है ज्यादा रिटर्न

आशीष का कहना है कि शेयरों में निवेश करने पर लंबी अवधि में 10-12 फीसदी औसत रिटर्न मिल सकता है। यह होम लोन के इंटरेस्ट रेट्स से काफी ज्यादा है। यह ध्यान में रखना है कि शेयरों से मिलने वाला रिटर्न सिर्फ अनुमान पर आधारित है। इसकी गारंटी नहीं है।

यह वीडियो भी देखें: Warren Buffett की 11 साल पुरानी सलाह मुसीबत से बचाएगी

अगर शेयरों में निवेश पर मिलने वाला रिटर्न ज्यादा रहता है तो होम लोन के समय से पहले नहीं चुकाने का आपका फैसला आपको सही लगेगा। लेकिन, अगर स्टॉक मार्केट्स में गिरावट की वजह से आपका रिटर्न कम रहता है तो फिर आपको अपना फैसला गलत लग सकता है। लेकिन, यह बात ध्यान में रखने की जरूरत है कि लॉन्ग टर्म यानी 10-12 में शेयरों से मिलने वाला रिटर्न 10-12 फीसदी से कम नहीं रहता है।

अपनी उम्र के हिसाब से ले सकते हैं सही फैसला

आशीष का यह भी कहना है कि लोन का तय समय से पहले पेमेंट कर दें या अतिरिक्त पैसे को शेयरों में निवेश करें, इसका फैसला इस बात पर भी निर्भर करता है कि आपकी उम्र कितनी है। अगर आपकी उम्र कम है और आपके पास इनवेस्ट करने के लिए काफी समय बचा है तो समय से पहले लोन चुकाने की जगह अतिरिक्त पैसे को इनवेस्ट करने का फैसला आपके लिए सही हो सकता है। लेकिन, अगर आप रिटायरमेंट के करीब है तो लोन को तय समय से पहले चुकाकर लायबिलिटी खत्म करने का आपका फैसला ज्यादा सही होगा।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।