ज्यादातर लोग पैसा संभालने को लेकर एक ही गलती करते हैं- उन्हें लगता है कि जब इनकम बढ़ेगी, तब सब ठीक हो जाएगा। लेकिन सच यह है कि पैसों का मामला अपने आप कभी ठीक नहीं होता, उसे ठीक करना पड़ता है। क्योंकि फर्क सिर्फ सोच का नहीं, कैलकुलेशन का भी होता है।

20, 30 और 40... उम्र के हर दशक में कैसे बनाएं निवेश, खर्च और लोन के बीच संतुलन?

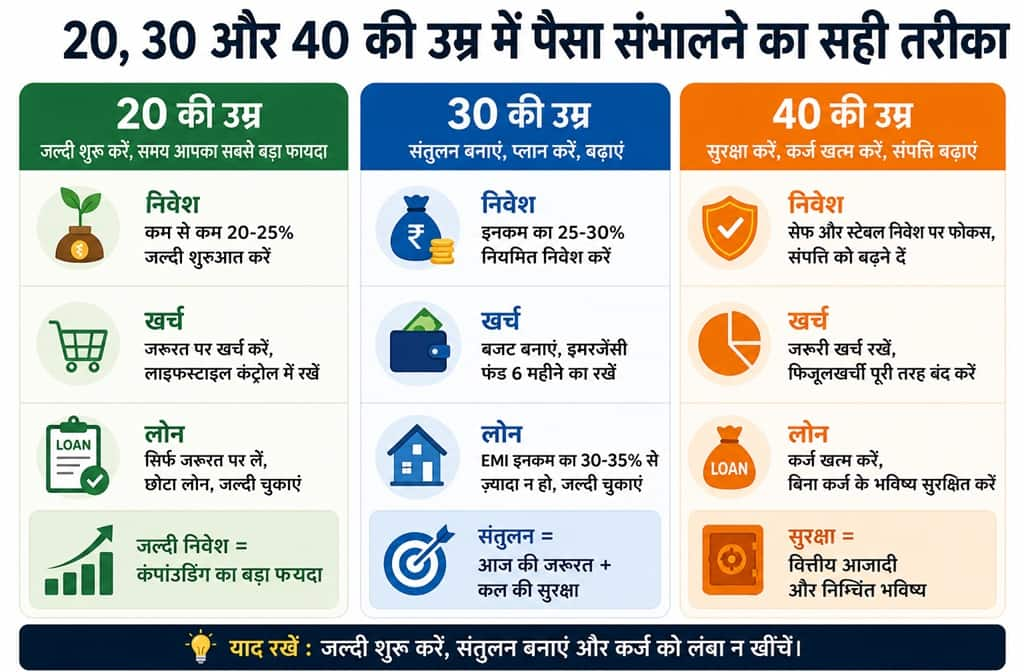

20, 30 और 40 की उम्र में पैसा संभालने का तरीका बदलता है। जिंदगी के ये पड़ाव सबसे अहम भी होते हैं। ऐसे में सही समय पर निवेश, खर्च और लोन का संतुलन बनाकर आप करोड़ों का फर्क ला सकते हैं। जानिए हर दशक की सही स्ट्रैटेजी और कैलकुलेशन।

अपडेटेड May 04, 2026 पर 4:13 PM

पैसा कमाने से ज्यादा जरूरी है उसे सही समय पर सही दिशा में लगाना।

कई बार 20 की उम्र में हम इसे हल्के में लेते हैं, 30 में इसकी टेंशन शुरू होती है और 40 तक आते-आते समझ आता है कि असली खेल क्या था। फर्क कमाई का नहीं, फैसलों का होता है। आपने कब शुरू किया, कैसे मैनेज किया और कब कंट्रोल लिया- यही तय करता है कि पैसा आपके लिए काम करेगा या आप जिंदगी भर पैसे के पीछे भागते रहेंगे।

आइए जानते हैं कि उम्र के दशक में आपको अपने पैसों और निवेश का ख्याल कैसे रखना चाहिए। और कैसे खर्च के बीच संतुलन बनाना चाहिए।

20 की उम्र में कम पैसों से ज्यादा फायदा

20 की उम्र में लोग अक्सर कहते हैं कि अभी तो सैलरी कम है, बाद में निवेश करेंगे। लेकिन असली फायदा यहीं छूट जाता है। मान लीजिए आप हर महीने ₹5,000 निवेश करते हैं और उस पर औसतन 12% सालाना रिटर्न मिलता है। अगर आप 25 की उम्र से निवेश शुरू करते हैं और 60 तक जारी रखते हैं, तो कुल निवेश होगा करीब ₹21 लाख। लेकिन कंपाउंडिंग के कारण यह रकम लगभग ₹2.1 करोड़ बन सकती है।

अब वही निवेश अगर आप 35 की उम्र से शुरू करते हैं, तो 25 साल में आपका कुल निवेश करीब ₹15 लाख होगा। मगर फाइनल वैल्यू सिर्फ करीब ₹75-80 लाख के आसपास पहुंचेगी। यानी 10 साल की देरी आपको लगभग ₹1.3 करोड़ का नुकसान करा सकती है। यही कारण है कि 20 की उम्र में अमाउंट छोटा हो सकता है, लेकिन समय बहुत बड़ा रोल निभाता है।

इसके साथ एक और बेसिक नियम समझिए। अगर आपकी सैलरी ₹30,000 है और आप 25% बचाते हैं, तो हर महीने ₹7,500 बच रहे हैं। यही आदत आगे चलकर आपकी फाइनेंशियल बैकबोन बनती है। इसलिए खर्च को काबू में करें और किसी भी तरह निवेश की शुरुआत करें।

30 की उम्र में संतुलन साधना जरूरी

30 की उम्र में खर्च तेजी से बढ़ते हैं। यहां सबसे बड़ा सवाल होता है कि सेविंग, निवेश और खर्च के बीच बैलेंस कैसे बने। सबसे पहले इमरजेंसी फंड का कैलकुलेशन समझिए। अगर आपका मासिक खर्च ₹50,000 है, तो कम से कम 6 महीने का फंड होना चाहिए, यानी ₹3 लाख। यह पैसा आपको निवेश में नहीं, बल्कि लिक्विड फॉर्म में रखना चाहिए।

अब निवेश की बात करें। मान लीजिए आपकी इनकम ₹1 लाख महीना है। अगर आप 30% निवेश करते हैं, यानी ₹30,000 हर महीने, और उस पर औसतन 10% रिटर्न मिलता है, तो 25 साल में यह रकम करीब ₹3.3 करोड़ हो सकती है।

इसी उम्र में इंश्योरेंस भी जरूरी हो जाता है। एक आसान नियम है कि आपका टर्म इंश्योरेंस कवर आपकी सालाना आय का कम से कम 15-20 गुना होना चाहिए। अगर आपकी सालाना आय ₹12 लाख है, तो कवर कम से कम ₹2-2.5 करोड़ होना चाहिए।

लोन का कैलकुलेशन भी समझना जरूरी है। अगर आपने ₹40 लाख का होम लोन 9% पर 20 साल के लिए लिया, तो आपकी EMI करीब ₹36,000 होगी। लेकिन कुल भुगतान करीब ₹86 लाख तक जाएगा। यानी ₹46 लाख सिर्फ ब्याज। अगर आप हर महीने ₹5,000 अतिरिक्त प्रीपेमेंट करते हैं, तो लोन करीब 20 साल की जगह 14-15 साल में खत्म हो सकता है। इससे ब्याज में ₹10-12 लाख की बचत हो सकती है।

40 की उम्र में ऑन करें सेफ मोड

40 की उम्र में आपकी इनकम अपने पीक के आसपास होती है, लेकिन जोखिम लेने की क्षमता कम हो जाती है। यहां सबसे जरूरी चीज होती है कि जो आपने बनाया है, उसे सुरक्षित रखें। मान लीजिए आपने 30 से 40 की उम्र के बीच हर महीने ₹30,000 निवेश किया और उस पर 10% रिटर्न मिला। 10 साल में आपका निवेश ₹36 लाख होगा और वैल्यू करीब ₹62 लाख हो सकती है।

अब अगर आप अगले 20 साल तक वही पैसा बिना नया निवेश किए सिर्फ 10% रिटर्न पर छोड़ दें, तो यह ₹62 लाख करीब ₹4.2 करोड़ तक पहुंच सकता है। यानी इस उम्र में फोकस होना चाहिए कि जो बना है, उसे समय दें बढ़ने का।

इस उम्र में कर्ज खत्म करना सबसे जरूरी है। अगर आपके पास ₹10 लाख का पर्सनल लोन 13% पर है और EMI ₹23,000 है, तो कुल ब्याज करीब ₹4 लाख तक जा सकता है। अगर आप इसे 2-3 साल पहले खत्म कर देते हैं, तो लाखों रुपये बच सकते हैं।

इसके साथ ही बच्चों की पढ़ाई और रिटायरमेंट के खर्च को अलग रखना जरूरी है। अगर आप दोनों को एक ही निवेश से मैनेज करने की कोशिश करेंगे, तो किसी एक पर असर जरूर पड़ेगा।

इन बातों का भी रखें ध्यान

आखिर में बात सीधी है। पैसा कमाने से ज्यादा जरूरी है उसे सही समय पर सही दिशा में लगाना। 20 में देर की तो कंपाउंडिंग का फायदा चला गया, 30 में बैलेंस बिगड़ा तो कर्ज और खर्च दबा देंगे, और 40 में कंट्रोल नहीं रखा तो जो बनाया है वही रिस्क में आ जाएगा। हर दशक में सिर्फ एक काम सही करना है- जल्दी शुरू करना, खर्च और निवेश का संतुलन रखना, और कर्ज को लंबा न खींचना। यही तीन फैसले आगे चलकर बड़ा फर्क बनाते हैं।

पैसा अपने आप नहीं बढ़ता, उसे बढ़ाने के लिए आपको उसे समय, अनुशासन और सही दिशा देनी पड़ती है। अगर आप हर फैसले में EMI, खर्च और निवेश का हिसाब देखना शुरू कर देते हैं, तो धीरे-धीरे पूरा सिस्टम आपके कंट्रोल में आ जाता है। तब पैसा बोझ नहीं लगता, बल्कि काम करने वाला टूल बन जाता है, जो बिना शोर किए आपके लिए संपत्ति बनाता रहता है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।