EPF का इंट्रेस्ट रेट चार दशक में सबसे कम है। हाल में फाइनेंस मिनिस्टर निर्मला सीतारमण (Nirmala Sitharaman) ने ईपीएफओ (EPFO) के इंट्रेस्ट रेट को दूसरी स्कीमों के मुकाबले ज्यादा बताया। उन्होंने कहा, "अभी ईपीएफओ के इंट्रेस्ट रेट में बदलाव का प्रस्ताव फाइनेंस मिनिस्ट्री के पास नहीं आया है। लेकिन सचाई यह है कि आज रेट्स बहुत कम चल रहे हैं और ईपीएफओ का इंट्रेस्ट रेट अब भी दूसरों से ज्यादा है।"

EPFO Is Best: चार दशक में सबसे कम इंट्रेस्ट के बावजूद EPF बेस्ट है, जानिए कैसे

ईपीएफओ के सब्सक्राइबर्स के लिए बेसिक सैलरी का 12 फीसदी कंट्रिब्यूशन अनिवार्य है। आपके पास इसके लिए किसी तरह का चॉइस नहीं है। हर महीने यह पैसा अपने पास आपकी सैलरी से कट जाता है

अपडेटेड Mar 23, 2022 पर 11:57 AM

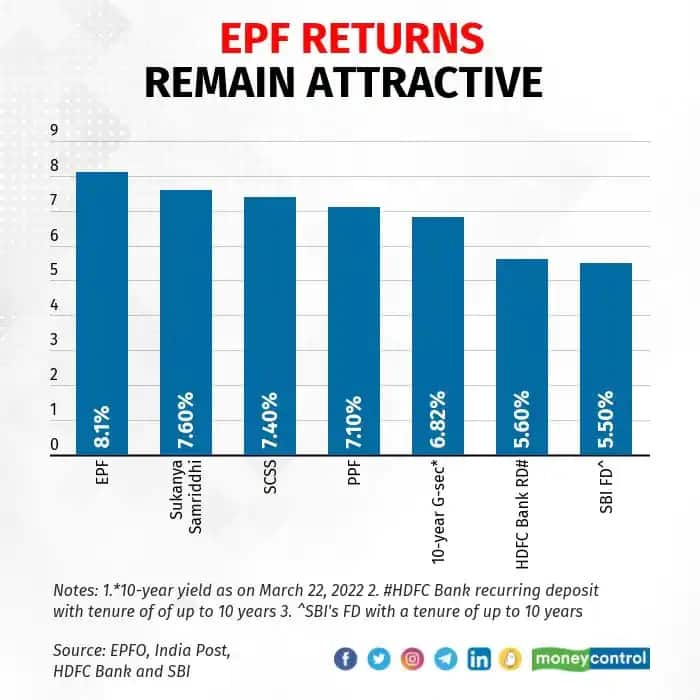

अभी ईपीएफओ का इंट्रेस्ट रेट 8.1 फीसदी है। यह पोस्ट ऑफिस स्मॉल सेविंग स्कीम और बैंक फिक्स्ड डिपॉजिट के मुकाबले ज्यादा है।

वित्त वर्ष 2021-22 के लिए ईपीएफओ के इंट्रेस्ट रेट को घटाकर 8.1 फीसदी कर दिया गया है। इससे पहले यह 8.5 फीसदी था। दूसरी स्कीमों से फाइनेंस मिनिस्टर का मतलब स्मॉल सेविंग्स स्कीम के तहत आने वाली स्कीमों के इंट्रेस्ट रेट्स से था। इनमें पीपीएफ (PPF), सुकन्या समृद्धि (Sukanya Samriddhi Yojana), सीनियर सिटीजंस सेविंग स्कीम (SCSS) और एसबीआई (SBI) का 10 साल का फिक्स्ड डिपॉजिट (FD) शामिल है।

ईपीएफओ का सेंट्रल बोर्ड ऑफ ट्रस्टीज (CBT) हर साल इंट्रेस्ट रेट का ऐलान करता है। इसके पहले व्यापक बातचीत होती है। उसके बाद प्रस्ताव फाइनेंस मिनिस्ट्री को भेजा जाता है। फाइनेंस मिनिस्ट्री के एप्रूवल के बाद इंट्रेस्ट ईपीएफओ सब्सक्राइबर के अकाउंट में डाल दिया जाता है। वित्त वर्ष 2021-22 के लिए इंट्रेस्ट रेट का ऐलान 13 मार्च को किया गया।

यह भी पढ़ें : Fixed Deposits schemes: सीनियर सिटिजन के पास इन खास FD का फायदा उठाने के लिए है 31 मार्च तक का समय, जानें डिटेल्स

यह पिछले 40 साल में ईपीएफओ का सबसे कम इंट्रेस्ट रेट है। रेट घटने से ईपीओएफओ के 6 करोड़ सब्सक्राइबर्स निराश हैं। इसके बावजूद ईपीएफ और इससे जुड़ा वीपीएफ रिटायरमेंट प्लानिंग के लिए बहुत जरूरी हैं। यह हम तीन कारण बता रहे हैं जो यह साबित करते हैं कि ईपीएफओ अब भी इस तरह की दूसरी स्कीमों से बेस्ट है।

ईपीएफओ में कंट्रिब्यूशन अनिवार्य है

ईपीएफओ के सब्सक्राइबर्स के लिए बेसिक सैलरी का 12 फीसदी कंट्रिब्यूशन अनिवार्य है। आपके पास इसके लिए किसी तरह का चॉइस नहीं है। हर महीने यह पैसा अपने पास आपकी सैलरी से कट जाता है। जो लोग वीपीएफ में ज्यादा अमाउंट कंट्रिब्यूट करते हैं उनके लिए भी यह अच्छा है, क्योंकि इसका रिटर्न दूसरी स्कीमों से ज्यादा है। साथ ही टैक्स बेनिफिट भी है।

दूसरे इंस्ट्रूमेंट्स के मुकाबले इंट्रेस्ट रेट ज्यादा है

अभी ईपीएफओ का इंट्रेस्ट रेट 8.1 फीसदी है। यह पोस्ट ऑफिस स्मॉल सेविंग स्कीम और बैंक फिक्स्ड डिपॉजिट के मुकाबले ज्यादा है। हालांकि, हर फिक्स्ड इंस्ट्रूमेंट में इनवेस्टमेंट और रिटर्न दूसरी स्कीमों के मुकाबले सुरक्षित होता है। लेकिन, इनमें रिटर्न अपेक्षाकृत कम होता है। उदाहरण के लिए लोगों के बीच लोकप्रिया पब्लिक प्रोविडेंट फंड का इंट्रेस्ट रेट 7.1 फीसदी है। सुकन्या समृद्धि योजना का इंट्रेस्ट रेट 7.6 फीसदी है। स्टेट बैंक ऑफ इंडिया के 10 साल के फिक्स्ड डिपॉजिट का इंट्रेस्ट रेट 5.5 फीसदी है। सीनियर सिटीजंस सेविंग स्कीम का इंट्रेस्ट रेट 7.4 फीसदी है।

इसमें कई तरह का टैक्स बेनिफिट है

ईपीएफओ ज्यादा रिटर्न के साथ ही कई तरह के टैक्स बेनेफिट भी ऑफर करता है। इसमें इनवेस्टमेंट, एक्युमुलेशन और मैच्योरिटी को टैक्स छूट हासिल है। इसमें कंट्रिब्यूशन पर 80सी के तहत टैक्स छूट मिलती है। स्कीम के पीरियड के दौरान मिले इंट्रेस्ट पर टैक्स नहीं लगता है। सिर्फ सालाना 2.5 लाख रुपये से ज्यादा के कंट्रिब्यूशन पर ही टैक्स लगता है। इसका मतलब है कि मैच्योरिटी पर आपको मिलने वाला पैसा टैक्स-फ्री होता है।

सीनियर सिटीजंस सेविंग्स स्कीम और बैंक फिक्स्ड डिपॉजिट पर मिले इंट्रेस्ट पर आपके स्लैब के हिसाब से टैक्स लगता है। पीपीएफ और सुकन्या समृद्धि योजना में ईपीएफ की तरह टैक्स बेनिफिट मिलता है, लेकिन इनमें मिलने वाला रिटर्न कम है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।