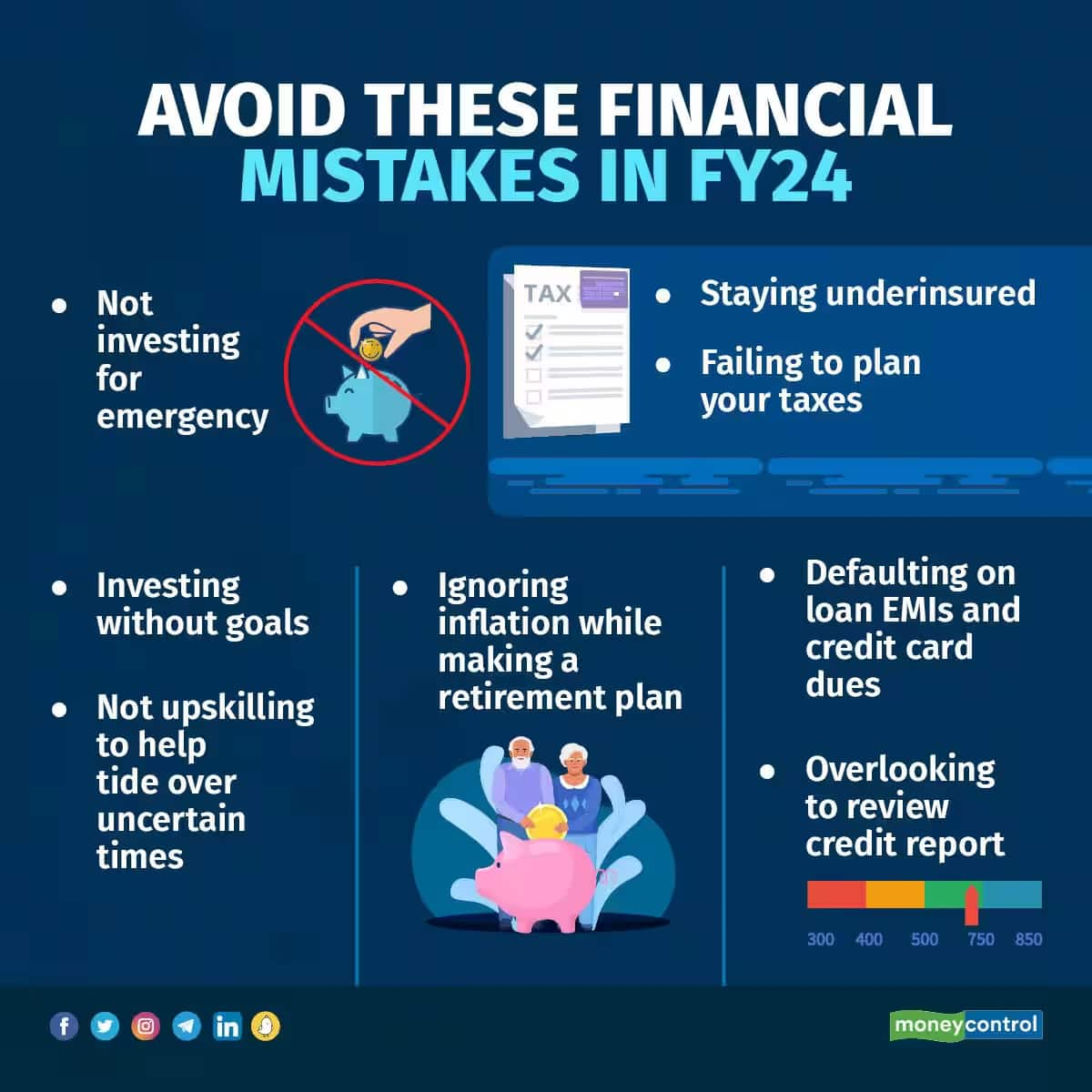

नया फाइनेंशियल ईयर शुरू हो चुका है। अगर आप अपनी वित्तीय सेहत अच्छी बनाए रखना चाहते हैं तो आपको कुछ बातों का ध्यान रखना होगा। आम तौर पर लोग छोटी-छोटी गलतियां करते हैं, जिससे बाद में उन्हें बड़ा आर्थिक नुकसान उठाना पड़ता है। हम यहां आपको ऐसी आठ गलतियों के बारे में बता रहे हैं। अगर आप वित्त वर्ष काी शुरुआत से ही इनका ध्यान रखेंगे तो आगे चलकर आपको बड़ी परेशानी नहीं होगी।

पर्सनल फाइनेंस से जुड़ी 8 गलतियां आपको मुश्किल में डाल सकती हैं, जानिए क्या हैं ये

रुपये-पैसे से जुड़ी छोटी-छोटी गलतियां बड़े नुकसान का कारण बन जाती हैं। फाइनेंशियल ईयर की शुरुआत से ही अगर इन गलतियों से बचने की कोशिश की जाए तो बड़े आर्थिक संकट को टाला जा सकता है। यह इन गलतियों पर नजर डालने का सही समय है

अपडेटेड Apr 04, 2023 पर 1:58 PM

इमर्जेंसी फंड नहीं होने से आप मुश्किल में फंस सकते हैं। परिवार के किसी सदस्य के बीमार पड़ने और नौकरी चली जाने जैसी कई स्थितियां हैं, जिनमें इमर्जेंसी फंड बहुत काम आता है।

1. अपर्याप्त इमर्जेंसी फंड

इमर्जेंसी फंड नहीं होने से आप मुश्किल में फंस सकते हैं। परिवार के किसी सदस्य के बीमार पड़ने और नौकरी चली जाने जैसी कई स्थितियां हैं, जिनमें इमर्जेंसी फंड बहुत काम आता है। इसलिए आपको कम से कम छह महीने की अपनी सैलरी जितनी रकम इमर्जेंसी फंड में रखना चाहिए। इससे न सिर्फ आप बड़ी मुश्किल में फंसने से बच सकते हैं बल्कि दिमागी तौर पर भी आप चिंतामुक्त रह सकते हैं।

2. फाइनेंशियल प्लानिंग में इंश्योरेंस को शामिल नहीं करना

आपके लिए इंश्योरेंस को अपनी फाइनेंशियल प्लानिंग का हिस्सा बनाना जरूरी है। हेल्थकेयर प्लान न सिर्फ अचानक हॉस्पिटल में भर्ती होने पर आपकी मदद करता है बल्कि यह आपको सुरक्षा का भी अहसास देता है। एक्सपर्ट्स का कहना है कि फाइनेंशियल प्लानिंग में हेल्थकेयर पॉलिसी प्रायरिटी में होनी चाहिए। आपको अपनी हेल्थ इंश्योरेंस पॉलिसी को हर पांच साल में रिव्यू भी करना चाहिए। हेल्थ पॉलिसी के साथ टर्म पॉलिसी भी आपके लिए बहुत जरूरी है। यह किसी अनहोनी की स्थिति में आपके परिवार को आर्थिक सुरक्षा देता है।

यह भी पढ़ें : बिजनेस से जुड़े ये दो महत्वपूर्ण नियम अप्रैल से लागू हो चुके हैं, जानिए क्या हैं ये नियम

3. टैक्स प्लानिंग को टालना

टैक्स प्लानिंग को टालने से आपको आर्थिक लॉस उठाना पड़ सकता है। आखिरी तारीख तक इंतजार करना कई बार आपको मुश्किल में डाल देता है। अगर आप शुरुआत से ही टैक्स प्लानिंग शुरू कर देते हैं तो आप सही जगह सोच समझकर निवेश का फैसला ले सकते हैं। जल्दबाजी में लिए गए निवेश के फैसले कई बार गलत साबित होते हैं। अगर आप खुद टैक्स प्लानिंग नहीं कर सकते तो आप इस काम में किसी एक्सपर्ट की मदद ले सकते हैं।

4. फाइनेंशियल टारगेट के बगैर इनवेस्टमेंट

आपका हर इनवेस्टमेंट आपके फाइनेंशियल गोल के मुताबिक होना चाहिए। सबसे पहले आपको अपना फाइनेंशियल गोल और रिस्क लेने की क्षमता जान लेना जरूरी है। शॉर्ट टर्म फाइनेंशियल गोल को पूरा करने के लिए अलग इंस्टूरमेंट्स में निवेश करना जरूरी है। इसी तरह लॉन्ग टर्म के फाइनेंशियल गोल के लिए अलग तरह के इंस्ट्रूमेंट्स का इस्तेमाल करना जरूरी है। दोनों के बीच के फर्क को समझने से आपका इनवेस्टमेंट पोर्टफोलियो बैलेंस रहेगा।

5. अपनी स्किल को लगातार नहीं बढ़ाना

आपने बड़ी कंपनियों में भी एंप्लॉयीज की छंटनी की खबरें सुनी होंगी। इसलिए आज के माहौल में आपके लिए अपनी स्किल को लगातार बढ़ाते रहना जरूरी है। एक बार किसी खास स्किल को हासिल करने के बाद आपको संतुष्ट नहीं हो जाना चाहिए। इससे आपको नुकसान हो सकता है। पर्सनल और प्रोफेशनल ग्रोथ के लिए अपनी स्किल को लगातार बढ़ाना बहुत जरूरी है।

6. इनफ्लेशन का ध्यान रखे बगैर रिटायरमेंट प्लानिंग

इनफ्लेशन पैसे के पर्चेंजिंग पावर को कम कर देता है। इसका मतलब यह है कि आज 100 रुपये में आप जिस चीज को खरीद सकते हैं, 10 साल बाद उसे खरीदने के लिए आपको 150-200 रुपये की जरूरत पड़ सकती है। इसीलिए अगर आप 20 साल बाद रिटायर करना चाहते हैं तो आपको इनफ्लेशन रेट का ध्यान रखा होगा। अगर आज आपका मासिक खर्च 50,000 रुपये है तो 20 साल बाद आपका काम 50,000 रुपये से नहीं चलेगा। तब 50,000 रुपये की वैल्यू काफी कम हो जाएगी। अगर औसत इनफ्लेशन रेट 6 फीसदी मान लिया जाए तो आज 50,000 रुपये में आप जितनी चीजें खरीद सकते हैं, 20 साल बाद उन्हें खरीदने के लिए आपको 1.22 लाख रुपये की जरूरत पड़ेगी।

7. लोन की ईएमआई और क्रेडिट कार्ड बिल पेमेंट पर डिफॉल्ट नहीं करें

अगर आपका कोई लोन चल रहा है तो उसकी EMI पेमेंट को लेकर आपको गंभीरता बरतनी चाहिए। इसकी तरह अगर आप क्रेडिट कार्ड का इस्तेमाल करते हैं तो उसका बिल पेमेंट आपकी प्रायरिटी होनी चाहिए। अगर लोन की ईएमआई या क्रेडिट कार्ड बिल पेमेंट में आप डिफॉल्ट करते हैं तो इससे आपका क्रेडिट स्कोर खराब हो सकता है। इससे भविष्य में आपको दिक्कत का सामना करना पड़ सकता है। बैंक या एनबीएफसी आपको लोन देने में आनाकानी कर सकते हैं।

8. अपनी क्रेडिट रिपोर्ट को नहीं देखना

अपनी क्रेडिट रिपोर्ट पर नजर रखना बहुत जरूरी है। अगर आप गलती से किसी पेमेंट को मिस कर गए हैं तो इससे उसका पता चल जाएगा। क्रेडिट रिपोर्ट देखने से मिस्ड EMI पेमेंट, लोन पेमेंट, आइडेंटिटी फ्रॉड आदि के बारे में पता चल जाता है। इसलिए समय-समय पर अपनी क्रेडिट रिपोर्ट को रिव्यू करना बहुत जरूरी है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।