क्या आप ऐसी जीवना बीमा पॉलिसी चाहते हैं जिसमें बार-बार प्रीमियम चुकाने का झंझट न हो? अगर हां तो आप सिंगल प्रीमियम टर्म प्लान (Single premium Term Plan) खरीद सकते हैं। इसमें एक बार या कुछ साल तक प्रीमियम चुकाने पर 20-30 साल का लाइफ कवर मिल जाता है। देखने में अट्रैक्टिव लगने के बावूजद अधिकतर लोगों के यह पॉलिसी बहुत फायदेमंद नहीं है। पहला, जब आप लंबी अवधि के लिए पॉलिसी खरीद रहे हैं तो पहले ही उसके प्रीमियम का पेमेंट सही नहीं लगता है। दूसरा, अगर आपके पास सरप्लस फंड है तो आप उसे अपफ्रंट प्रीमियम पेमेंट के लिए इस्तेमाल करने की जगह किसी अच्छे इनवेस्टमेंट ऑप्शन में इनवेस्ट कर सकते हैं। अगर आपके पास ज्यादा पैसे नहीं हैं तो आपके लिए रेगुलटर टर्म प्लान खरीदना अच्छा रहेगा।

क्या है Single Premium Term Plan, क्या आपको यह प्लान खरीदना चाहिए?

रेगुलर प्रीमियम टर्म प्लान में आप अपनी पॉलिसी का प्रीमियम हर साल चुकाते हैं। आप चाहें तो प्रीमियम हर तिमाही या हर छमाही भी चुका सकते हैं। आपको प्रीमियम 20 से 30 साल तक चुकाना पड़ता है। लिमिटेट प्रीमियम प्लान में थोड़े समय तक प्रीमियम चुकाना पड़ता है। यह पांच से 10 साल तक हो सकता है। कंपनियां एक बार में ही टोटल प्रीमियम चुकाने की भी सुविधा देती हैं

अपडेटेड Jul 08, 2023 पर 4:34 PM

रेगुलेर प्लाम में कई राइडर की सुविधा भी होती है। इसमें क्रिटिकल इलनेस राइडर जोड़ा जा सकता है।

किसके लिए हैं सिंगल प्रीमियम टर्म प्लान?

लाइफ इंश्योरेंस से जुड़े मामलों के एक्सपर्ट मनोज के पांडेय ने कहा, "शॉर्टर प्रीमियम टर्म ऑप्शंस वाले प्लान की शुरुआत उन लोगों के लिए की गई थी, जिन्हें छोटी अवधि में ज्यादा इनकम होती है। ऐसे लोगों में क्रिकेटर्स, फिल्म स्टार्स और ऐसे लोग शामिल हैं जो थोड़े समय के लिए फॉरेन पोस्टिंग पर जाते हैं। ऐसे लोग एक बार में प्रीमियम के रूप में बड़ा अमाउंट चुका सकते हैं। फिर उन्हें लंबी अवधि तक पॉलिसी का फायदा मिलता रहता है। अब समय बदल गया है। इंश्योरेंस कंपनियां करीब सभी पॉलिसीज में यह फैसिलिटी दे रही हैं।"

यह कैसे काम करता है?

रेगुलर प्रीमियम टर्म प्लान में आप अपनी पॉलिसी का प्रीमियम हर साल चुकाते हैं। आप चाहें तो प्रीमियम हर तिमाही या हर छमाही भी चुका सकते हैं। आपको प्रीमियम 20 से 30 साल तक चुकाना पड़ता है। लिमिटेट प्रीमियम प्लान में थोड़े समय तक प्रीमियम चुकाना पड़ता है। यह पांच से 10 साल तक हो सकता है। कंपनियां एक बार में ही टोटल प्रीमियम चुकाने की भी सुविधा देती हैं। प्रीमियम चुकाने के बाद आपको लंबी अवधि तक लाइफ कवर मिलता रहता है। अगर आपकी उम्र 35 साल है और आप 1 करोड़ लाइफ कवर का प्लान 25 साल के लिए लेते हैं तो 60 साल की उम्र तक आपको लाइफ कवर मिलती रहेगी।

एक्सपर्ट की क्या है राय?

आम तौर पर सिंगल प्रीमियम प्लान में आप प्रीमियम अपफ्रंट चुकाते हैं। रेगुलर प्रीमियम प्लान में अगर पॉलिसीहोल्ड की मौत हो जाती है तो आगे प्रीमियम चुकाने की जरूरत नहीं पड़ेगी। नॉमिनी को लाइफ कवर का पूरा अमाउंट मिल जाएगा। लिमिटेड प्रीमियम प्लान में यह मुमकिन नहीं है। SEBI में रजिस्टर्ड इनवेस्टमेंट एडलाइडर कल्पेश एशर ने कहा, "कोई भविष्य के बारे में नहीं जानता है। फिर, प्रीमियम के अपफ्रंट पेमेंट के लिए बड़ा अमाउंट चुकाने की क्या जरूरत है? खासकर तब जब पॉलिसीहोल्डर खुद ही आने वाले वक्त के बारे में नहीं जानता है।"

पांडेय ने बताया कि सिंगल या लिमिटेड प्रीमियम प्लान अट्रैक्टिव लगते हैं क्योंकि इसका कुल प्रीमियम रेगुलर प्रीमियम प्लान के मुकाबले कम रहता है। लेकिन, यह प्लान ग्राहक के लिए हमेशा फायदेमंद नहीं होता है। अगर पॉलिसीधारक की जल्द मौत हो जाती है तो इंश्योरेंस कंपनी फायदे में रहेगी, क्योंकि उसे पूरा प्रीमियम एडवान्स में मिल गया है। यह प्लान इंश्योरेंस कंपनियों के लिए फायदेमंद है, क्योंकि उन्हें प्रीमियम अमाउंट जल्द मिल जाता है। इससे लंबी अवधि में उनकी इनवेसमेंट इनकम बढ़ जाती है।

सिंगल प्रीमियम पॉलिसी के लिए चुकाए जाने वाले प्रीमियम को आप दूसरी जगह इनवेस्ट कर सकते हैं। फिर आप रेगुलर प्रीमियम प्लान खरीद कर थोड़े-थोड़े समय पर उसके प्रीमियम का पेमेंट जारी रख सकते हैं। अपफ्रंट प्रीमियम पेमेंट के रूप में चुकाए जाने वाले अमाउंट को आप ऐसी जगह डाल सकते हैं, जहां से आपको अच्छा रिटर्न मिल जाए।

उदाहरण की मदद से समझें

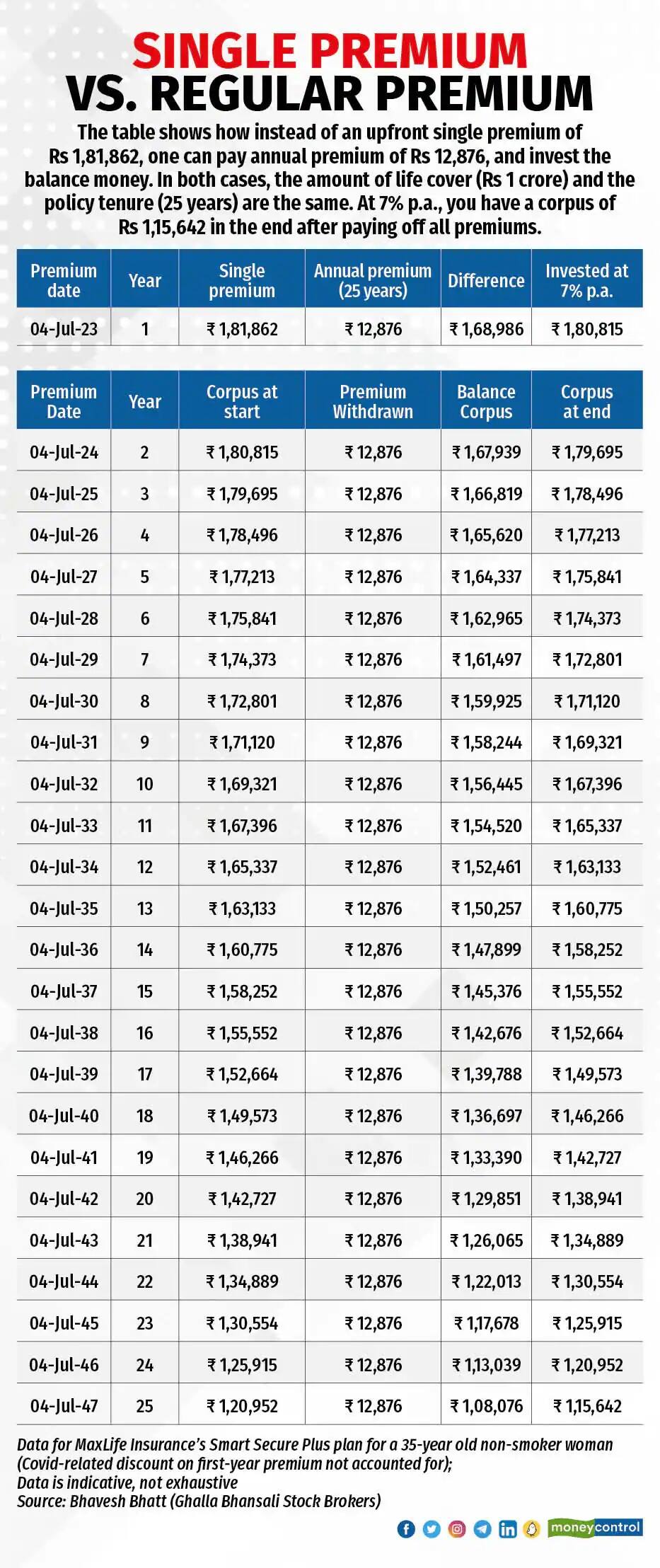

मान लीजिए 35 साल की एक महिलां 1 करोड़ रुपये का लाइफ कवर लेती है, जिसका पीरियड 25 साल होता है। वह इस पूरे पीरियड के दौरान जीवित रहती है। वह 25 साल के लिए हर साल 12,876 रुयये का एनुअल प्रीमियम चुकाती है। इसकी जगह अगर वह वन-टाइम प्रीमियम पेमेंट करती है तो उसे 1,81,862 रुपये चुकाना होता है। इस तरह रेगुलर प्रीमिमय प्लान लेने पर उसके हाथ में 1,68,986 रुपये बच जाते हैं। अगर 7 फीसदी इंटरेस्ट रेट पर भी वह यह पैसा इनवेस्ट करती है तो उसका पैसा 25 साल में बढ़कर 2,15,642 रुपये हो जाता है। अगर इंटरेस्ट रेट 8 फीसदी है तो 25 साल में यह पैसा बढ़कर 2,28,860 रुपये हो जाता है। इसे आप नीचे के टेबल में देख सकते हैं।

इस बात को लेकर कोई दलील नहीं दी जा सकती कि सिंगल प्रीमियम में प्रीमियम अमाउंमट 1,81,862 रुपये रहता है, जबकि हर साल प्रीमियम चुकाने पर 25 साल में उसे कुल 3,21,900 रुपये प्रीमियम चुकाने पड़ते हैं। यहां कुछ बातें ध्यान में रखनी जरूरी है। पहला, सिंगल प्रीमियम में समय के साथ पैसे पर मिलने वाले रिटर्न को नहीं जोड़ा गया है। दूसरा, अपफ्रंट पेमेंट नहीं करने से बचे हुए पैसे का इस्तेमाल आप हर साल प्रीमियम चुकाने के लिए कर सकते हैं। लेकिन, अगर पॉलिसीहोल्ड की मौत जल्द हो जाती है तो रेगुलेर प्रीमियम प्लान के मुकाबले सिंगल प्रीमियम प्लान में प्रीमियम पर होने वाला खर्च ज्यादा आता है।

इसके अलावा रेगुलेर प्लाम में कई राइडर की सुविधा भी होती है। इसमें क्रिटिकल इलनेस राइडर जोड़ा जा सकता है। घल्ला भंसाली स्टॉक ब्रोकर्स के प्रेसिडेंट भवेश भट्ट ने कहा कि यह राइडर सिंगल प्रीमियम प्लान में उपलब्ध नहीं है। कुछ कंपनियां सिंगल प्रीमियम प्लान में कवर के साल की सीमा तय कर देती हैं। इसके अलावा टैक्स के लिहाज से भी रेगुलर प्रीमियम प्लान अच्छा है। आप सेक्शन 80सी के तहत हर साल डिडक्शन क्लेम कर सकते हैं। सिंगल प्रीमियम प्लान में सिर्फ कुछ साल तक डिडक्शन क्लेम किया जा सकता है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।