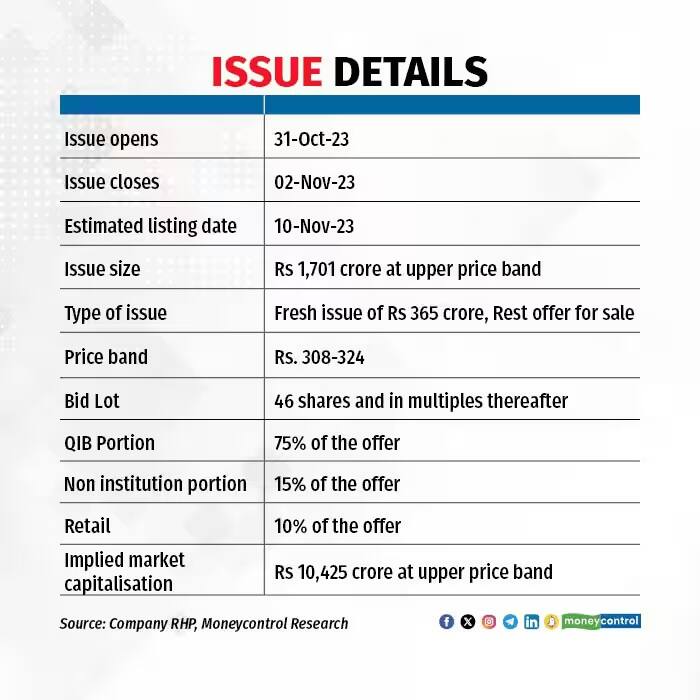

मामाअर्थ (Mamaearth) का आईपीओ निवेश के लिए खुल गया है। मामाअर्थ की पेरेंट कंपनी Honasa ने 1,701 करोड़ रुपये का IPO पेश किया है। इसमें कंपनी 365 करोड़ रुपये के नए शेयर जारी करेगी। ऑफर फॉर सेल (OFS) के जरिए 4.12 करोड़ स्टॉक्स बेचने का प्लान है। शेयरों की लिस्टिंग के बाद कंपनी में प्रमोटर्स और प्रमोटर ग्रुप की हिस्सेदारी 37.6 फीसदी से घटकर 35.2 फीसदी रह जाएगी। Honasa की शुरुआत सितंबर 2016 में हुई थी। यह ब्यूटी एंड पर्नसनल केयर (BPC) के लिए प्रोडक्ट्स बनाती है। कंपनी का फोकस टोक्सिन-फ्री और नेचुरल इनपुट्स वाले प्रोडक्ट्स बनाने पर रहा है। अभी कंपनी के पांच ब्रांड्स हैं-The Derma Co, Aqualogica, BBlunt, Ayuga and Dr. Sheth’s हैं। कंपनी एसेट-लाइट मॉडल पर काम करती है, जिसमें कंपनी 37 कॉन्ट्रैक्ट मैन्युफैक्चरर्स से प्रोडक्ट्स बनवाती है। कंपनी की अपनी टीम नए आइडिया, प्राइसिंग और पॉजिशनिंग आदि पर फोकस करती है।

Mamaearth IPO : कंपनी के बारे में बुनियादी बातें जानने के बाद ही आपको इश्यू में निवेश करना चाहिए

मामाअर्थ की पेरेंट कंपनी Honasa ने 1,701 करोड़ रुपये का IPO पेश किया है। इसमें कंपनी 365 करोड़ रुपये के नए शेयर जारी करेगी। ऑफर फॉर सेल (OFS) के जरिए 4.12 करोड़ स्टॉक्स बेचने का प्लान है। Honasa की शुरुआत सितंबर 2016 में हुई थी। यह ब्यूटी एंड पर्नसनल केयर (BPC) के लिए प्रोडक्ट्स बनाती है। कंपनी का फोकस टोक्सिन-फ्री और नेचुरल इनपुट्स वाले प्रोडक्ट्स बनाने पर रहा है। अभी कंपनी के पांच ब्रांड्स हैं-The Derma Co, Aqualogica, BBlunt, Ayuga and Dr. Sheth’s हैं

फ्यूचर ग्रोथ के लिए कंपनी के पास पर्याप्त कैश

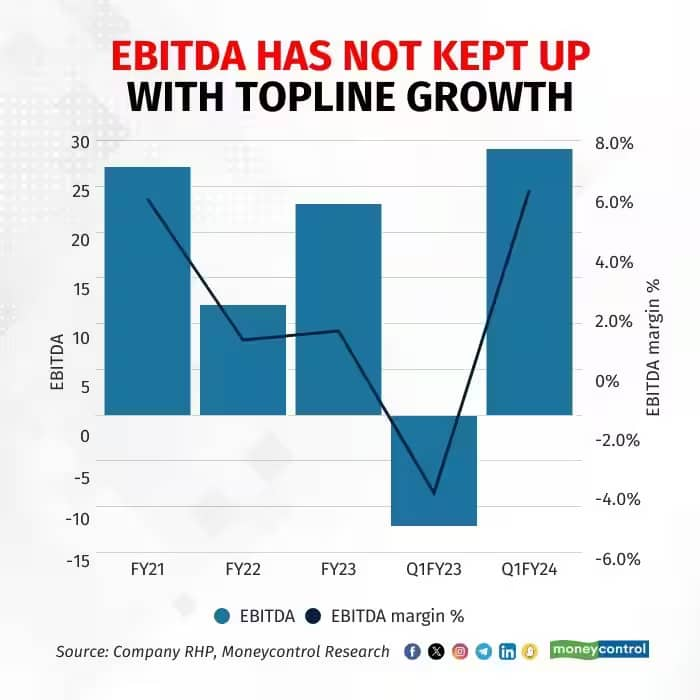

होनासा के रेवेन्यू की सीएजीआर FY21 से FY23 के दौरान 80 फीसदी रही है। इस दौरान EBITDA में 9 फीसदी गिरावट आई है। EBITDA मार्जिन भी गिरा है। यह FY21 में 6 फीसदी था, जो FY23 में गिरकर 1.5 फीसदी पर आ गया है। रेवेन्यू ग्रोथ में ऑफलाइन डिस्ट्रिब्यूशन चैनल का भी हाथ है। FY22 से कंपनी ने ऑफलाइन डिस्ट्रिब्यूशन चैनल की शुरुआत की है। कंपनी ने जो कर्ज लिए हैं, वे लंबी अवधि के हैं। इस पर शॉर्ट टर्म डेट सिर्फ 7 करोड़ रुपये का है। इसके पास नेट कैश 60 करोड़ रुपये है। इसमें बैंक डिपॉजिट भी शामिल है। इससे संकेत मिलता है कि कंपनी ग्रोथ के लिए भविष्य में इस कैश का इस्तेमाल कर सकती है। इससे कंपनी की बैलेंसशीट पर भी असर नहीं पड़ेगा।

ब्यूटी एंड पर्सनल केयर सेगमेंट में पहले से कई कंपनियां

कंपनी ने बिजनेस बढ़ाने के लिए कनवर्टिबल प्रिफरेंश शेयरों के जरिए पूंजी जुटाई है। इसकी वैल्यू 1,954 करोड़ रुपये है। FY21 कंपनी का कुल लॉस 1,765 करोड़ रुपये रहने से इसका नेटवर्थ निगेटिव हो गया था। ब्यूटी एंड पर्सनल केयर (BPC) स्पेस में कई कंपनियां मौजूद हैं। इनके प्रोडक्ट्स भी एक जैसे हैं। ज्यादातर टोक्सिन-फ्री और नेचुरल प्रोडक्ट्स का दावा करती हैं। इस बिजनेस सेगमेंट में एंट्री मुश्किल नहीं है। इसलिए कंपनियों के बीच प्रतियोगिता काफी ज्यादा है। ऐसे में आने वाले समय में प्रॉफिटेबल ब्रांड्स खड़े करना बनाना आसान नहीं है।

कम ऑपरेटिंग मार्जिन बड़ी प्रॉब्लम

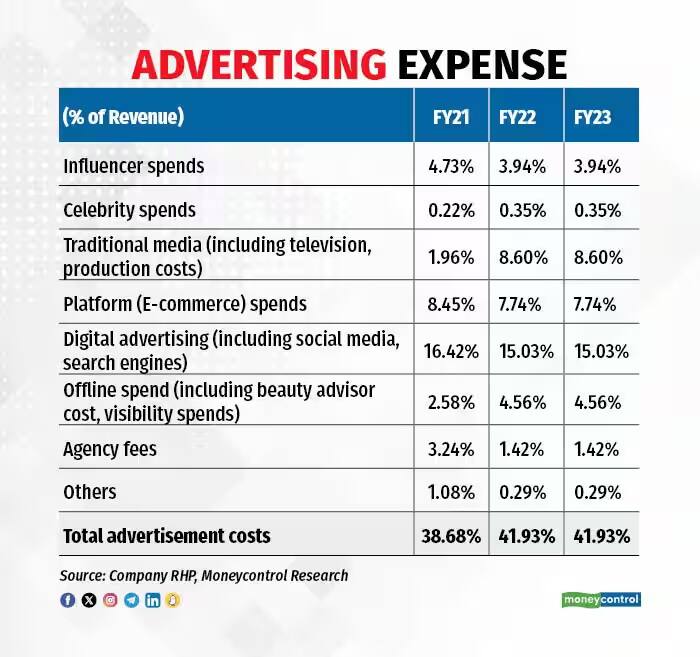

Reliance Retail और Tata Cliq Palette ने भी BPC में एंट्री ली है। दोनों के पास पैसे की कोई कमी नहीं है। ये दोनों इस सेगमेंट की कंपनियों का बेहतर मुकाबला कर सकती हैं। उधर, Nykaa भी अपने ब्रांड्स के तहत कई BPC प्रोडक्ट्स लॉन्च कर रही है। इससे पता चलता है कि Honasa के लिए इस बिजनेस में कॉम्पिटिशन बहुत बढ़ जाएगा। होनासा का ऑपरेटिंग मार्जिन भी बहुत कम है। इसके रेवेन्यू का 35-40 फीसदी एडवर्टाइजमेंट पर खर्च हो जाता है। एंपलॉयीज पर खर्च FY21 से FY23 के दौरान तेजी से बढ़ा है। इससे ज्यादा रेवेन्यू के ज्यादा प्रॉफिट में बदलने की गुंजाइश सीमित हो जाती है।

सस्ता नहीं है कंपनी का शेयर

कंपनी के कामकाज में जिस चीज ने सबसे ज्यादा ध्यान खींचा है वह है पिछले दो साल के दौरान रेवेन्यू की 80 फीसदी CAGR। यह इंडस्ट्री के 28 फीसदी औसत के मुकाबले काफी ज्यादा है। लेकिन, हमारा मानना है कि FY23 में 1,493 करोड़ रुपये का हाई बेस बन जाने के बाद इसमें कमी आ सकती है। होनासा की प्रतिद्वंद्वी कंपनियों में कोई लिस्टेड नहीं है। कंपनी ने शेयर के ऊपरी प्राइस बैंड यानी 324 रुपये पर इसकी वैल्यूएशन FY23 में EV/Sales की 7 गुना नजर आती है। हमारा मानना है कि कंपनी के कमजोर मार्जिन को देखते हुए यह ज्यादा है। कंपनी के ब्रांड्स अभी बहुत लोकप्रिय नहीं है, जिससे इसे एडवर्टाइजमेंट पर ज्यादा खर्च जारी रखना होगा। इसलिए इस आईपीओ में निवेश करने से पहले इनवेस्टर्स को अच्छी तरह विचार कर लेना जरूरी है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।