Retiring at 55 vs 60 Financial Loss Calculation: नौकरी से जल्दी मुक्ति पाना और अर्ली रिटायरमेंट का आनंद लेना आज के युवाओं का एक बड़ा सपना बन गया है। लेकिन क्या आप जानते हैं कि अपनी तय उम्र से महज 5 साल पहले काम छोड़ना आपके बुढ़ापे के फंड को कितना बड़ा झटका दे सकता है?

Early Retirement Loss: 60 की बजाय 55 की उम्र में रिटायरमेंट? एक फैसले से हो सकता है ₹1.6 करोड़ का भारी नुकसान, समझें गणित

SIP Compounding Calculator: निवेश में आखिरी वर्षों में 'कंपाउंडिंग की ताकत' सबसे तेजी से काम करती है। अगर आप 55 की उम्र के बाद ₹10,000 की मासिक किस्त देना बंद भी कर दें और उस ₹1.9 करोड़ के फंड को बिना छुए अगले 5 साल के लिए सिर्फ 12% रिटर्न पर छोड़ दें, तो 60 वर्ष की उम्र में यह ₹3.5 करोड़ तक पहुंच जाएगा

अपडेटेड Jul 18, 2026 पर 11:47 AM

फाइनेंशियल विशेषज्ञों के मुताबिक, कंपाउंडिंग की ताकत रुकने से आपको ₹1.6 करोड़ तक का भारी नुकसान उठाना पड़ सकता है

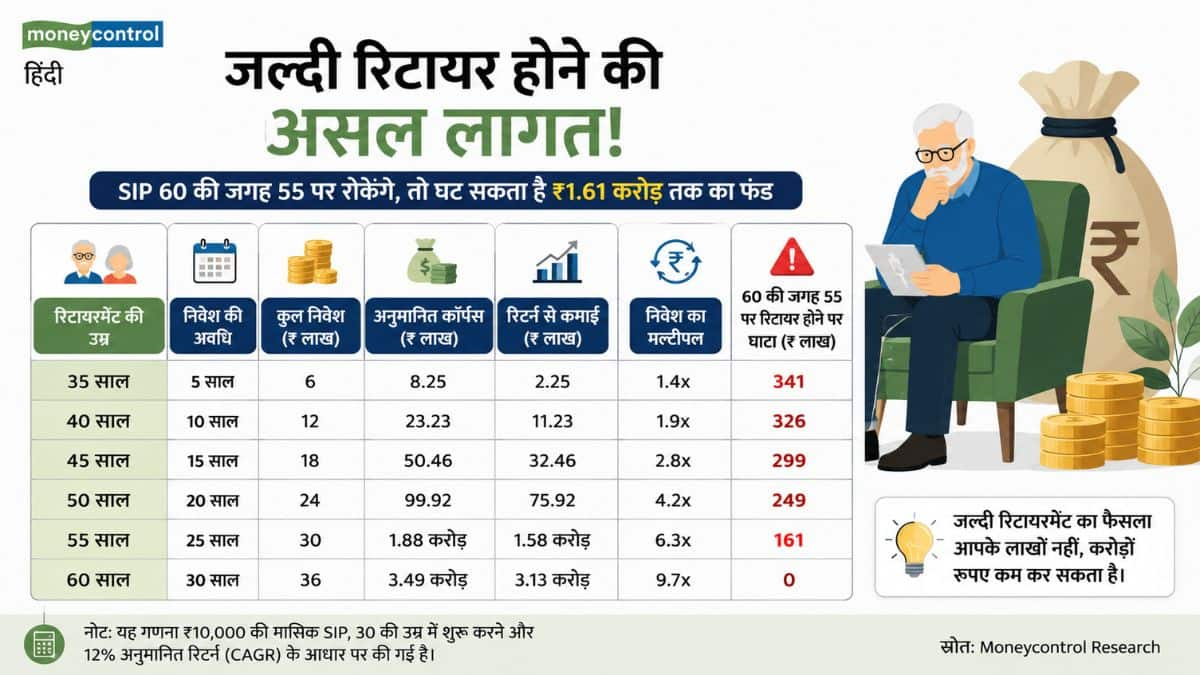

फाइनेंशियल विशेषज्ञों के मुताबिक, अगर आप 60 वर्ष की बजाय 55 वर्ष की उम्र में रिटायर होने का फैसला करते हैं, तो कंपाउंडिंग की ताकत रुकने से आपको ₹1.6 करोड़ तक का भारी नुकसान उठाना पड़ सकता है। आइए समझते हैं कि महज 5 साल पहले काम छोड़ने से आपके निवेश पर क्या असर पड़ता है और इसके पीछे का वित्तीय गणित क्या है।

सिर्फ 5 साल का अंतर और ₹1.6 करोड़ का नुकसान

सेबी रजिस्टर्ड इनवेस्टमेंट एडवाइजर और वेल्थविशर फाइनेंशियल प्लानर्स के संस्थापक मधुपम कृष्णा के अनुसार, रिटायरमेंट फंड में आखिरी के 5 साल सबसे ज्यादा मायने रखते हैं। इसे हम एक उदाहरण से समझ सकते हैं:

प्लान A (60 साल में रिटायरमेंट): मान लीजिए आप 30 साल की उम्र से 60 साल की उम्र तक यानी 30 वर्षों के लिए हर महीने ₹10,000 की SIP करते हैं। अगर इस पर आपको औसतन 12% का रिटर्न मिलता है, तो आपका कुल निवेश ₹36 लाख होगा और 60 की उम्र में आपका कुल फंड करीब ₹3.5 करोड़ तैयार हो जाएगा।

प्लान B (55 साल में अर्ली रिटायरमेंट): अगर आप अपना इरादा बदलते हैं और 5 साल पहले यानी 55 की उम्र में ही रिटायर हो जाते हैं, तो आपका निवेश 25 साल ही चलेगा। इस स्थिति में आपका कुल निवेश ₹30 लाख होगा, लेकिन आपका अंतिम फंड घटकर सिर्फ ₹1.9 करोड़ रह जाएगा।

सीधा घाटा: ₹3.5 करोड़ - ₹1.9 करोड़ = ₹1.6 करोड़ का बड़ा नुकसान।

आखिरी 5 सालों में ऐसा क्या होता है?

दरअसल निवेश में आखिरी वर्षों में 'कंपाउंडिंग की ताकत' सबसे तेजी से काम करती है। अगर आप 55 की उम्र के बाद ₹10,000 की मासिक किस्त देना बंद भी कर दें और उस ₹1.9 करोड़ के फंड को बिना छुए अगले 5 साल के लिए सिर्फ 12% रिटर्न पर छोड़ दें, तो यह जादुई रूप से ऐसे बढ़ेगा:

- 56 वर्ष की उम्र में: ₹2.19 करोड़

- 57 वर्ष की उम्र में: ₹2.49 करोड़

- 58 वर्ष की उम्र में: ₹2.78 करोड़

- 59 वर्ष की उम्र में: ₹3.12 करोड़

- 60 वर्ष की उम्र में: ₹3.5 करोड़

यानी जो पैसा आपने अपने 30 और 40 के दशक में निवेश किया था, वह आखिरी 5 सालों में 'रिटर्न पर रिटर्न' बनाकर बर्फ के विशाल गोले की तरह बड़ा हो जाता है। अर्ली रिटायरमेंट लेकर आप इसी बंपर मुनाफे को खो देते हैं।

डबल मार: फंड छोटा और रिटायरमेंट की जिंदगी लंबी

जल्दी रिटायर होने का मतलब सिर्फ यह नहीं है कि आपके पास पैसा कम होगा, बल्कि इसका एक और गंभीर पहलू है आपको अधिक वर्षों तक बिना सैलरी के गुजारा करना होगा।

20% लंबी रिटायरमेंट लाइफ: मान लीजिए औसत जीवन प्रत्याशा 85 वर्ष है। अगर आप 60 साल में रिटायर होते हैं, तो आपको 25 साल की जिंदगी के लिए फंड चाहिए। लेकिन अगर आप 55 में रिटायर होते हैं, तो आपको 30 साल की जिंदगी का खर्च उठाना होगा। यानी आपको 20% लंबी रिटायरमेंट लाइफ को फाइनेंस करना होगा।

महंगाई और हेल्थकेयर का जोखिम: मधुपम कृष्णा बताते हैं कि आपको अतिरिक्त 5 वर्षों तक महंगाई और तेजी से बढ़ती मेडिकल लागतों का सामना करना पड़ेगा, जो सामान्य महंगाई दर से भी ज्यादा रफ्तार से बढ़ती हैं।

क्या 55 की उम्र में रिटायर होना बिल्कुल गलत है?

प्लानरुपी इनवेस्टमेंट सर्विसेज के संस्थापक अमोल जोशी के अनुसार, ऐसा कोई नियम नहीं है कि आप जल्दी रिटायर नहीं हो सकते, लेकिन ऐसा करने से पहले कुछ कड़े पैमानों को चेक कर लेना जरूरी है। आप 55 की उम्र में तभी रिटायर होने की सोचें जब आपके पास:

- पर्याप्त बड़ा कॉर्पस हो: जो बढ़ती उम्र और महंगाई के बावजूद अगले 30-40 साल तक खत्म न हो।

- मजबूत हेल्थ इंश्योरेंस हो: ताकि बुढ़ापे में बीमारी के चलते आपका मुख्य फंड खाली न हो जाए।

- कम्यूनिटी या पैसिव इनकम सोर्सेज हों: जैसे किराए से आने वाली इनकम, डिविडेंड या कोई गारंटेड पेंशन स्कीम।

एक्सपर्ट एडवाइस: केवल इसलिए नौकरी मत छोड़िए क्योंकि आप काम बंद करना चाहते हैं। रिटायरमेंट का फैसला तब लें जब आपकी वित्तीय स्थिति इतनी मजबूत हो कि आप एक लंबी और सुरक्षित जिंदगी जी सकें।

Disclaimer: यहां मुहैया जानकारी सिर्फ सूचना के लिए दी जा रही है। यहां बताना जरूरी है कि मार्केट में निवेश बाजार जोखिमों के अधीन है। निवेशक के तौर पर पैसा लगाने से पहले हमेशा एक्सपर्ट से सलाह लें। मनीकंट्रोल की तरफ से किसी को भी पैसा लगाने की यहां कभी भी सलाह नहीं दी जाती है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।