सस्ते होम लोन का दौर खत्म होता दिख रहा है। RBI ने पिछले हफ्ते इंटरेस्ट रेट 0.50 फीसदी बढ़ा दिया। इससे पहले भी उसने इंटरेस्ट रेट (Repo Rate) दो बार बढ़ाया था। इससे रेपो रेट बढ़कर 5.40 फीसदी पर पहुंच गया है। मई से लेकर अगस्त के बीच रेपो रेट में 1.40 फीसदी वृद्धि की गई है।

इंटरेस्ट रेट बढ़ने से घबराए नहीं, इन 4 तरीकों से घट जाएगा होम लोन का आपका बोझ

आम तौर पर इंटरेस्ट रेट बढ़ने पर बैंक EMI बढ़ाने के बजाय लोन की अवधि (Tenure) बढ़ा देते हैं। यह आपके ऊपर है कि आप बैंक को ऐसा करते देते हैं या उससे अपनी EMI बढ़ाने के लिए कहते हैं

अपडेटेड Aug 10, 2022 पर 2:46 PM

रेपो रेट बढ़ने का असर उन लोगों पर पड़ेगा, जिन्होंने घर खरीदने के लिए बैंकों से होम लोन लिया है।

रेपो रेट बढ़ने का असर उन लोगों पर पड़ेगा, जिन्होंने घर खरीदने के लिए बैंकों से होम लोन लिया है। 1 अक्टूबर, 2019 के बाद से बैंकों की तरफ से सैंक्शन किए गए सभी रिटेल लोन फ्लोटिंग रेट वाले हैं। ये एक्सटर्नल बेंचमार्क से लिंक्ड हैं। ज्यादातर लोन के मामले में बेंचमार्क रेपो रेट है।

पैसाबाजार के को-फाउंडर और सीईओ नवीन कुकरेजा ने कहा, "जो होम लोन और रिटेल लोन रेपो रेट से लिंक्ड हैं, उनके इंटरेस्ट रेट में जल्द वृद्धि देखने को मिलेगी।" एमसीएलआर और बेस रेट की पुरानी व्यवस्था से लिंक्ड होम लोन के इंटरेस्ट रेट भी बढ़ेंगे।

होम लोन ग्राहकों को क्या करना चाहिए?

आम तौर पर इंटरेस्ट रेट बढ़ने पर बैंक EMI बढ़ाने के बजाय लोन की अवधि (Tenure) बढ़ा देते हैं। यह आपके ऊपर है कि आप बैंक को ऐसा करते देते हैं या उससे अपनी EMI बढ़ाने के लिए कहते हैं। कुकरेज ने कहा, "लोन की अवधि बढ़ाने का मतलब है कि आपको बतौर इंटरेस्ट ज्यादा पैसे चुकाने होंगे, जबकि EMI बढ़ने पर ऐसा नहीं होगा।"

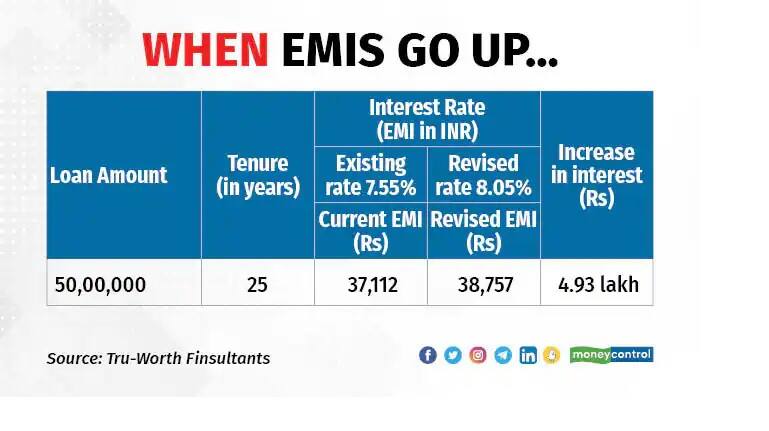

उदाहरण के लिए मान लीजिए आपने 50 लाख रुपये का होम लोन सालना 7.55 फीसदी इंटरेस्ट रेट पर लिया है। इस लोन की अवधि 25 साल है। इसका EMI 37,112 रुपये होगी। 50 बेसिस प्वॉइंट्स इंटरेस्ट रेट बढ़ने के बाद इंटरेस्ट रेट बढ़कर 8.05 फीसदी हो जाएगा। अगर आप लोन की अवधि नहीं बढ़ाना चाहते हैं तो EMI बढ़कर 38,757 रुपये हो जाएगी। इस तरह आपको हर महीने 1,645 रुपये ज्यादा चुकाने होंगे। इस तरह 25 साल के दौरान इंटरेस्ट का बोझ कुल 4.93 लाख रुपये बढ़ जाएगा।

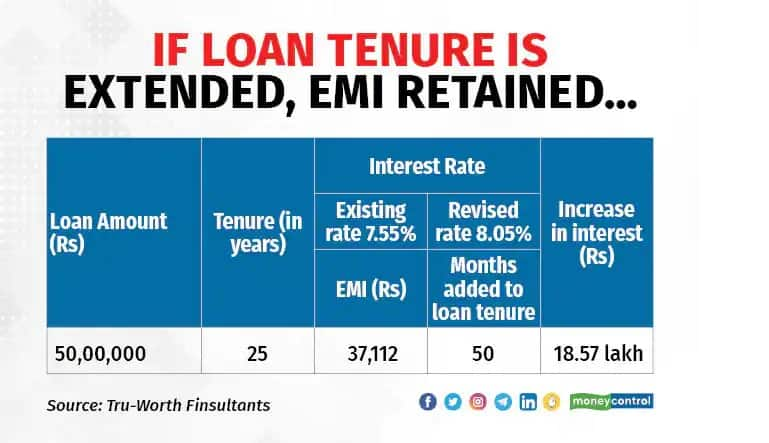

चूंकि बैंक लोन की अवधि बढ़ाना पसंद करते हैं, जिससे होम लोन ग्राहकों का इंटरेस्ट पर होने वाला खर्च 15 से 25 साल के दौरान काफी तेजी से बढ़ेगा। अब हम ऊपर के उदाहरण में यह मान लेते हैं कि बैंक EMI बढ़ाने की बजाय लोन की अवधि 50 महीने के लिए बढ़ा देता है। इसका मतलब है कि इंटरेस्ट रेट बढ़ने के बाद कुल 29 साल 2 महीने में चुकाया गया अतिरिक्त इंटरेस्ट करीब 18.57 लाख रुपये होगा।

ज्यादा इंटरेस्ट चुकाने से अच्छा है लोन का प्रीपेमेंट

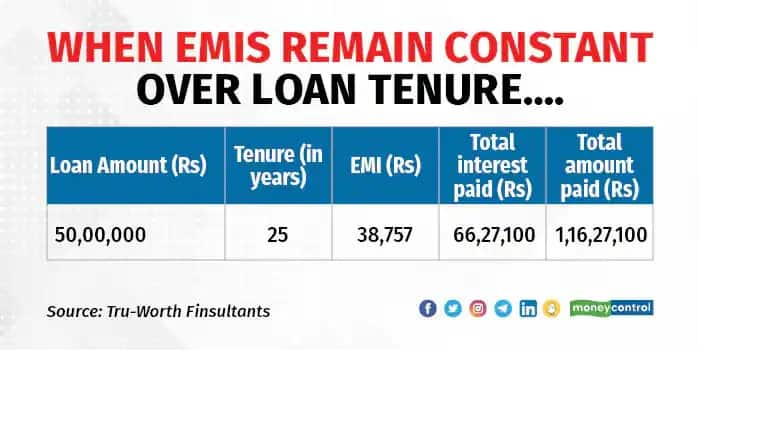

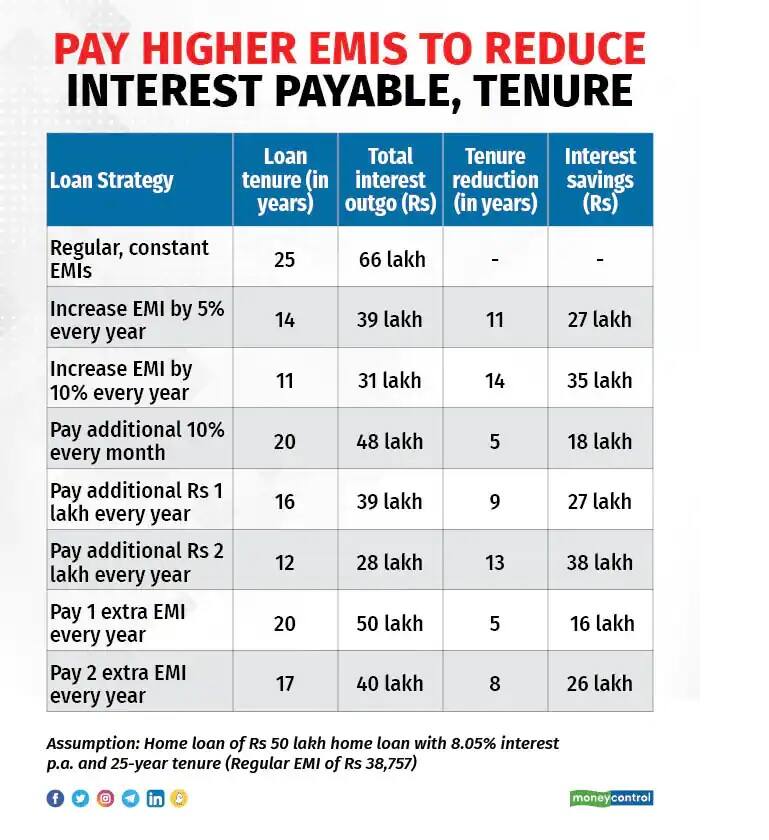

मान लीजिए आपने 50 लाख रुपये का लोन 8.05 फीसदी इंटरेस्ट रेट पर लिया है। इस लोन की अवधि 25 साल है। इसकी EMI 38,757 रुपये होगी। अगर आप बगैर प्रीपेमेंट के अपनी EMI चुकाते रहते हैं तो 25 साल के दौरान आप इंटरेस्ट के रूप में कुल 66.27 लाख रुपये चुकाएंगे।

सेबी रजिस्टर्ड इनवेस्टमेंट एडवाइजर देव आशीष ने कहा, "इतना ज्यादा इंटरेस्ट चुकाने से बचने के लिए ज्यादातर लोग प्रीपेमेंट करना पसंद करते हैं।" उन्होंने कहा कि इंटरेस्ट रेट बढ़ने का दौर शुरू होने के बाद आपको लोन चुकान की अपनी स्ट्रेटेजी बदलनी चाहिए। आपको प्रीपेमेंट के बारे में सोचना चाहिए।

हम आपको होम लोन का बोझ घटाने के लिए चार स्ट्रेटेजी बता रहे हैं। इस उदाहरण में 50 लाख रुपये को होम लोन को लिया गया है। यह लोन 25 साल के लिए है और इसका इंटरेस्ट रेट 8.05 फीसदी है। इसकी EMI 38.757 रुपये होगी।

हर साल अपनी EMI 5-10 फीसदी बढ़ाएं

आशीष ने कहा कि आपकी सैलरी हर साल बढ़ती है। इसलिए आपको हर साल अपनी EMI भी बढ़ा देनी चाहिए। आप हर साल कम से कम EMI 5 फीसदी बढ़ाने के बारे में सोच सकते हैं। ऐसा करने पर 25 साल का आपका होम लोन सिर्फ 14 साल में पूरा हो जाएगा और इंटरेस्ट पर होने वाला आपका खर्च घटकर सिर्फ 39 लाख रुपये रह जाएगा।

अगर आप अपनी EMI हर साल नहीं बढ़ाते हैं तो लोन की अवधि (25 साल) में आपका इंटरेस्ट पर होने वाला खर्च 66 लाख रुपये होगा। अगर आप अपनी EMI 10 फीसदी तक बढ़ा देते हैं तो आपकी बचत और भी ज्यादा होगी। आपका होम लोन 11 साल में खत्म हो जाएगा। इस स्थिति में आप इंटरेस्ट के रूप में सिर्फ 31.37 लाख रुपये चुकाएंगे। इस तरह इंटरेस्ट पर होने वाला आपका खर्च करीब 35 लाख रुपये घट जाएगा।

हर महीने 10 फीसदी ज्यादा EMI चुकाएं

अगर आप अपनी 38,757 रुपये की EMI को 10 फीसदी बढ़ा देते हैं तो वह लोन की अवधि के दौरान 42,632 रुपये हो जाएगी। इससे इंटरेस्ट के रूप में आप 18 लाख रुपये की बचत कर सकेंगे। आपका लोन 20वें साल में पूरा हो जाएगा।

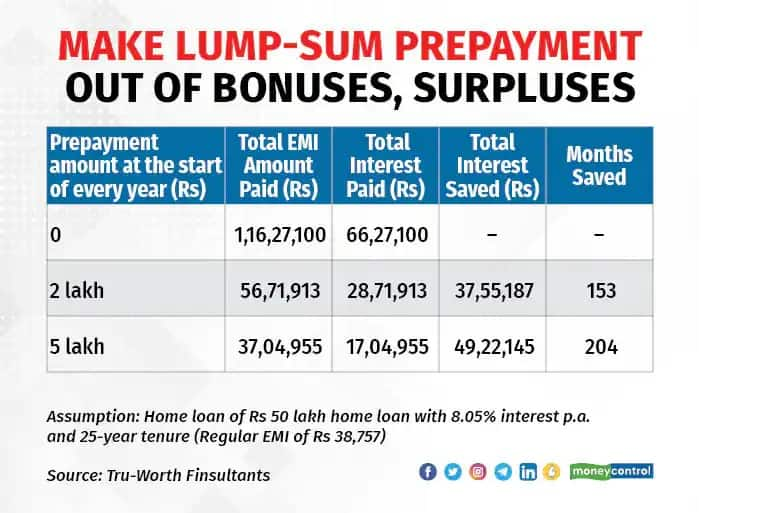

एकमुश्त रकम से प्रीपेमेंट कर सकते हैं

अगर आपको EMI बढ़ाना मुश्किल लगता है तो फिर आपको अपने एनुअल बोनस का इस्तेमाल करने के बारे में सोचना चाहिए। अगर आप हर साल 1 लाख रुपये का प्रीपेमेंट करते हैं तो आपका इंटरेस्ट पर होने वाला खर्च 27 लाख रुपये घट जाएगा। इस तरह आपका लोन 16वें साल में खत्म हो जाएगा।

हर साल एक्स्ट्रा EMI चुकाएं

आप हर साल एक्स्ट्रा EMI चुकाकर भी बड़ी बचत कर सकते हैं। उदाहरण के लिए हर साल अतिरिक्त EMI चुकाने से आपका इंटरेस्ट पर होने वाला खर्च 16 लाख रुपये तक घट जाएगा। लोन की अवधि भी 5 साल कम हो जाएगी।

आप लोन का बोझ कम करने के लिए इनमें से किसी स्ट्रेटेजी का इस्तेमाल कर सकते हैं। आशीष ने कहा, "ग्राहक चाहें तो ऊपर्युक्त स्ट्रेटेजी को मिक्स भी कर सकते हैं।" उदाहरण के लिए हर साल EMI 10 फीसदी बढ़ाने और अपने बोनस का इसका इस्तेमाल कर हर साल 1 लाख रुपये का प्रीपेमेंट करने से आपका लोन बहुत जल्द खत्म हो जाएगा।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।