Government Pension Scheme: देश में बड़ी संख्या में लोग ऐसे हैं जो फैक्ट्री, कंपनी या सरकारी नौकरी में नहीं हैं। कोई ठेला लगाता है, कोई रिक्शा चलाता है, कोई मजदूरी करता है तो कोई छोटा-मोटा कारोबार। ऐसे लोगों के सामने सबसे बड़ी चिंता यह रहती है कि जब उम्र बढ़ जाएगी और काम करने की ताकत कम हो जाएगी, तब घर का खर्च कैसे चलेगा?

हर महीने ₹55 लगाएं, मिलेगी ₹3 हजार पेंशन की सरकारी गांरटी; जानिए फायदा उठाने का पूरा प्रोसेस

Government Pension Scheme: सिर्फ 55 रुपये महीने जमा करके बुढ़ापे में 3000 रुपये मासिक पेंशन पाई जा सकती है। केंद्र सरकार की यह योजना करोड़ों लोगों को सामाजिक सुरक्षा देने का बड़ा जरिया बन रही है। जानिए कौन आवेदन कर सकता है, कितनी रकम जमा करनी होगी और रजिस्ट्रेशन का पूरा प्रोसेस क्या है।

अपडेटेड May 28, 2026 पर 3:19 PM

प्रधानमंत्री श्रम योगी मानधन योजना की शुरुआत साल 2019 में की गई थी।

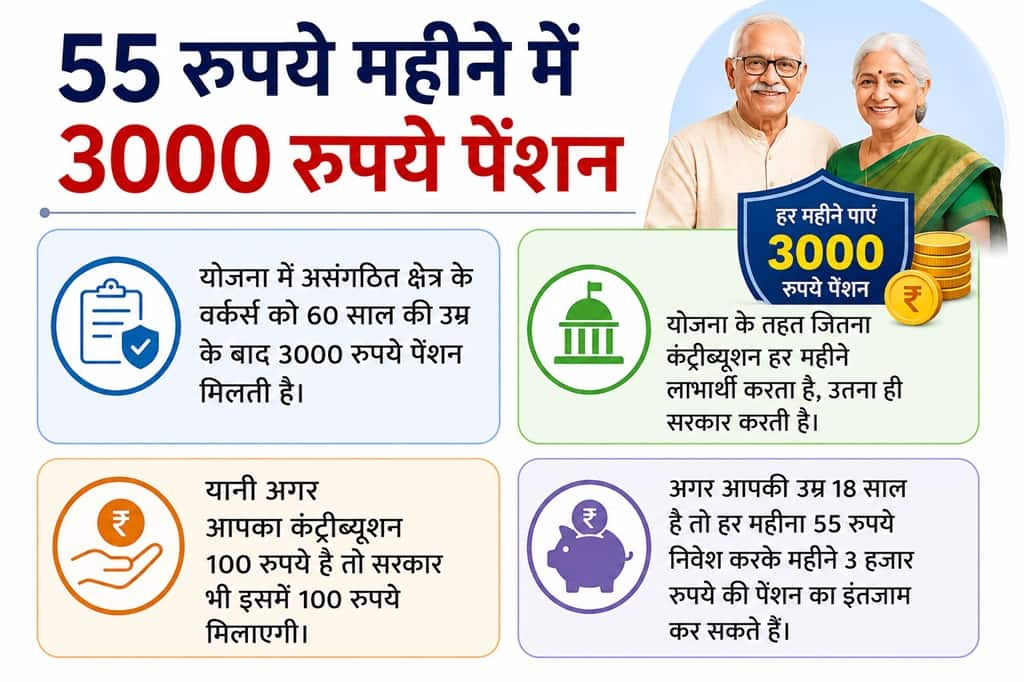

केंद्र सरकार की प्रधानमंत्री श्रम योगी मानधन (PM-SYM) योजना इसी परेशानी को दूर करती है। इसके तहत असंगठित क्षेत्र के कामगारों को 60 साल की उम्र के बाद हर महीने 3,000 रुपये पेंशन देने का प्रावधान है।

क्या है प्रधानमंत्री श्रम योगी मानधन योजना?

प्रधानमंत्री श्रम योगी मानधन योजना की शुरुआत साल 2019 में की गई थी। यह असंगठित क्षेत्र में काम करने वाले लोगों के लिए एक पेंशन योजना है।

इस योजना में शामिल होने के बाद लाभार्थी को अपनी उम्र के हिसाब से हर महीने थोड़ी-सी रकम जमा करनी होती है। जितना पैसा वह जमा करता है, उतना ही पैसा केंद्र सरकार भी उसकी ओर से जमा करती है। 60 साल की उम्र पूरी होने के बाद लाभार्थी को हर महीने 3,000 रुपये की न्यूनतम पेंशन मिलती है।

किन लोगों के लिए है यह योजना?

यह योजना खास तौर पर उन लोगों के लिए बनाई गई है जो असंगठित क्षेत्र में काम करते हैं और जिनकी आमदनी ज्यादा नहीं है।

इसमें रेहड़ी-पटरी लगाने वाले, रिक्शा चालक, ई-रिक्शा चालक, घरेलू कामगार, निर्माण मजदूर, खेतिहर मजदूर, चमड़ा और हथकरघा उद्योग से जुड़े लोग, छोटे दुकानदार और स्वरोजगार करने वाले लोग शामिल हैं।

योजना का लाभ लेने के लिए क्या शर्तें हैं?

योजना का फायदा लेने के लिए कुछ जरूरी शर्तें पूरी करनी होती हैं। आवेदक की उम्र 18 से 40 साल के बीच होनी चाहिए। उसकी मासिक आय 15,000 रुपये या उससे कम होनी चाहिए। वह असंगठित क्षेत्र में काम करता हो और आयकरदाता न हो।

इसके अलावा वह ईपीएफओ, ईएसआईसी या नेशनल पेंशन सिस्टम (NPS) जैसी किसी दूसरी सरकारी सामाजिक सुरक्षा योजना का सदस्य भी नहीं होना चाहिए।

हर महीने कितना पैसा जमा करना होगा?

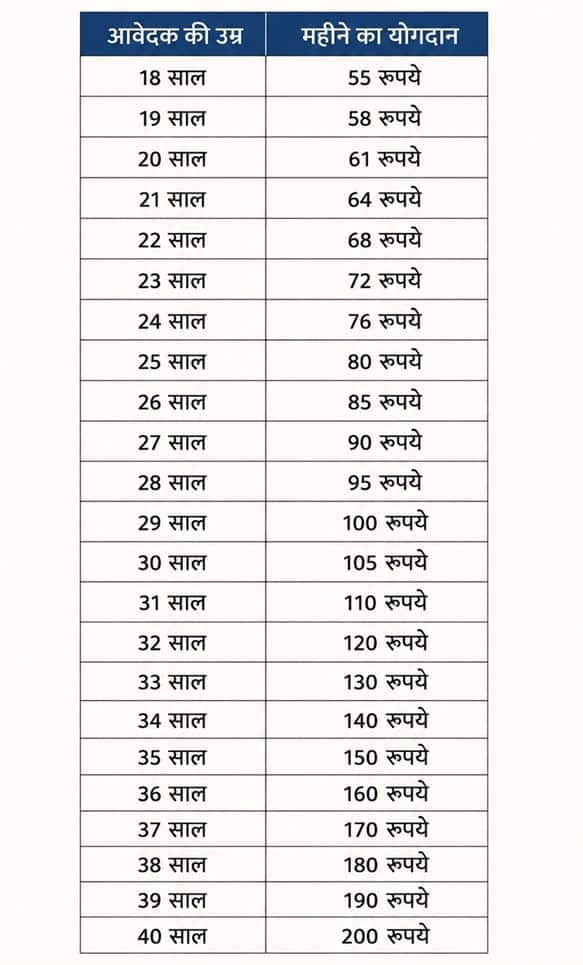

योजना में जमा होने वाली रकम आपकी उम्र पर निर्भर करती है। अगर कोई व्यक्ति 18 साल की उम्र में योजना से जुड़ता है तो उसे हर महीने सिर्फ 55 रुपये जमा करने होंगे। वहीं 40 साल की उम्र में जुड़ने वाले व्यक्ति को 200 रुपये प्रति माह जमा करने होंगे।

सबसे खास बात यह है कि जितना पैसा लाभार्थी जमा करेगा, उतना ही पैसा सरकार भी उसके खाते में डालेगी। मान लीजिए आप हर महीने 100 रुपये जमा करते हैं, तो सरकार भी 100 रुपये अपनी तरफ से जोड़ेगी।

योजना में आवेदन कैसे करें?

इस योजना में जुड़ना काफी आसान है। इसके लिए अपने नजदीकी कॉमन सर्विस सेंटर (CSC) पर जाना होगा। वहां आधार कार्ड और बैंक खाते की जानकारी देकर रजिस्ट्रेशन कराया जा सकता है।

रजिस्ट्रेशन के समय बैंक खाते से ऑटो-डेबिट की सुविधा जोड़ दी जाती है। इससे हर महीने तय रकम अपने आप खाते से कटती रहती है और अलग से भुगतान करने की जरूरत नहीं पड़ती।

60 साल के बाद क्या मिलेगा?

जब लाभार्थी की उम्र 60 साल पूरी हो जाती है, तब उसे हर महीने 3,000 रुपये की पेंशन मिलनी शुरू हो जाती है।

अगर पति और पत्नी दोनों इस योजना से जुड़े हैं, तो दोनों को अलग-अलग पेंशन मिलेगी। यानी परिवार को कुल 6,000 रुपये प्रति माह तक पेंशन का लाभ मिल सकता है।

लाभार्थी की मौत होने पर क्या होगा?

अगर पेंशन शुरू होने के बाद लाभार्थी की मृत्यु हो जाती है, तो उसके पति या पत्नी को पारिवारिक पेंशन दी जाती है।

परिवार को मिलने वाली यह पेंशन मूल पेंशन की 50 प्रतिशत होती है। यानी 3,000 रुपये की पेंशन मिलने पर जीवनसाथी को 1,500 रुपये प्रति माह मिलेंगे।

ये हैं योजना से जुड़े बड़े फायदे

- अगर कोई सदस्य समय पर अपनी किस्त जमा नहीं कर पाता, तो वह बाद में ब्याज के साथ बकाया राशि जमा करके योजना दोबारा शुरू कर सकता है। ब्याज की दर सरकार तय करेगी।

- योजना में शामिल होने के 10 साल के भीतर बाहर निकलने पर सदस्य को केवल उसके जमा किए गए योगदान की राशि सेविंग अकाउंट के ब्याज के साथ लौटाई जाएगी।

- अगर कोई सदस्य 10 साल बाद लेकिन 60 साल की उम्र से पहले योजना छोड़ता है, तो उसे उसके योगदान के साथ पेंशन फंड पर मिला ब्याज भी वापस मिलेगा।

- सदस्य की मौत होने पर उसका जीवनसाथी योजना को आगे जारी रख सकता है। इसके लिए उसे नियमित योगदान करना होगा।

- अगर 60 साल की उम्र के बाद पेंशन पाने वाले सदस्य की मृत्यु हो जाती है, तो उसके नॉमिनी या जीवनसाथी को 50 प्रतिशत फैमिली पेंशन मिलेगी।

किस उम्र में कितना करना होगा योगदान

इस योजना के बड़े फायदे क्या हैं?

इस योजना की सबसे बड़ी खासियत यह है कि बहुत कम पैसे जमा करके भी बुढ़ापे के लिए पेंशन की व्यवस्था की जा सकती है।

सरकार खुद बराबर रकम जमा करती है, जिससे लाभार्थी को अतिरिक्त फायदा मिलता है। योजना केंद्र सरकार की गारंटी के साथ आती है, इसलिए इसकी विश्वसनीयता भी ज्यादा है। इसके अलावा ऑटो-डेबिट सुविधा के कारण हर महीने पैसा जमा कराने की झंझट भी नहीं रहती।

महंगाई वाले फैक्टर का रखें ध्यान

योजना का लाभ लेने के लिए 60 साल की उम्र तक नियमित योगदान देना जरूरी है। अगर बैंक खाते में पर्याप्त पैसा नहीं होगा तो किस्त कटने में दिक्कत आ सकती है।

एक और बात समझना जरूरी है कि इस योजना में 60 साल के बाद 3,000 रुपये प्रति माह की तय पेंशन मिलती है। यह महंगाई के हिसाब से नहीं बढ़ती है। इसलिए भविष्य की सभी आर्थिक जरूरतों के लिए सिर्फ इसी योजना पर निर्भर रहने के बजाय बचत और निवेश के दूसरे विकल्पों पर भी ध्यान देना चाहिए।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।