अक्सर लोग रिटायरमेंट बाद के अपने खर्चों को लेकर चिंतित रहते हैं। गाजियाबाद के एपी सिंह भी रिटायरमेंट बाद के अपने खर्चों को लेकर अभी से जोड़-घटाव करने में लग गए हैं। वह इस साल के अंत में रिटायर होने वाले हैं। रिटायरमेंट पर उन्हें करीब 1 लाख रुपये मिलेंगे। वह रेगुलेर इनकम के लिए इस पैसे को इनवेस्ट करना चाहते हैं। वह जानना चाहते हैं कि इसे कहां, कितना और किस तरह इनवेस्ट करना चाहिए। मनीकंट्रोल ने यह सवाल एक्सपर्ट्स से पूछा।

Retirement Investment: रिटायरमेंट पर 1 करोड़ रुपये मिलेंगे, रेगुलर इनकम के लिए इसे कैसे इनवेस्ट करना चाहिए?

एक्सपर्ट्स का कहना है कि अगर 1 करोड़ रुपये के फंड को सही और अनुशासन के साथ मैनेज किया जाए तो इससे अगले 25-30 साल के खर्च आसानी से पूरे हो सकते हैं। इस बात का खास ध्यान रखना होगा कि यह कैपिटल डूबना नहीं चाहिए

अपडेटेड Oct 08, 2025 पर 4:20 PM

फिक्स्ड डिपॉजिट्स, सेक्योर्ड हाई रेटिंग वाले बॉन्ड्स, सीनियर सिटीजंस स्कीम, एन्युटी और डेट म्यूचुअल फंड्स में निवेश से करीब 8 फीसदी सीएजीआर रिटर्न हासिल किया जा सकता है।

1 करोड़ रुपये से 25-30 सालों के खर्च को पूरा किया जा सकता है

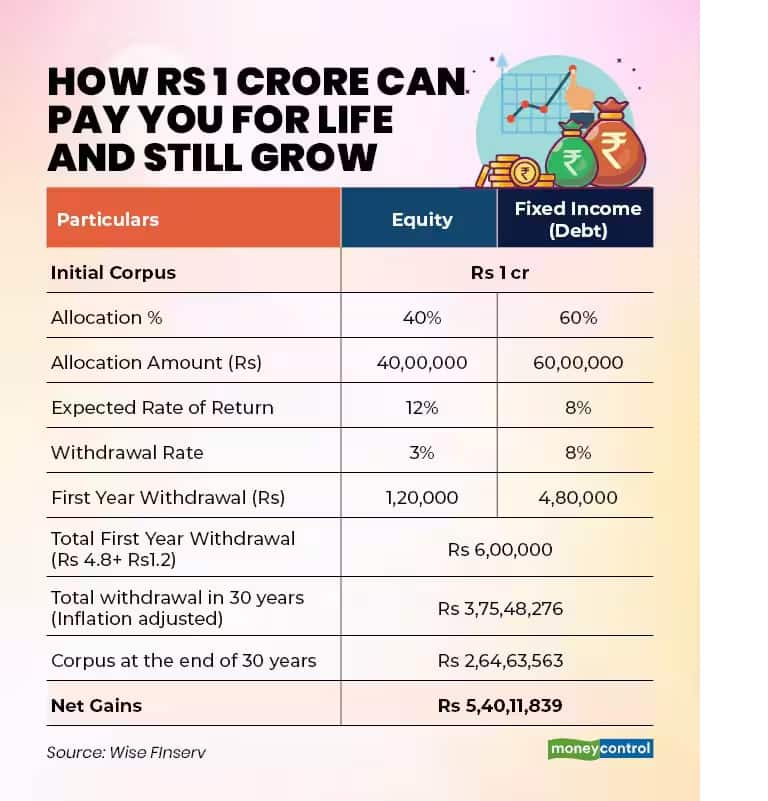

एक्सपर्ट का कहना है कि अगर 1 करोड़ रुपये के फंड को सही और अनुशासन के साथ मैनेज किया जाए तो इससे अगले 25-30 साल के खर्च आसानी से पूरे हो सकते हैं। फाइनेंशियल प्लानिंग फर्म वाइज फिनसर्व के ग्रुप सीईओ अजय कुमार यादव ने बताया, "सबसे पहले यह कैलकुलेशन जरूरी है कि एपी सिंह को हर महीने जरूरी और दूसरे खर्चों के लिए कितनी मंथली इनकम की जरूरत पड़ेगी। उसके बाद उन्हें ऐलोकेशन स्ट्रेटेजी बनानी होगी।"

किसी भी सूरत में कैपिटल डूबना नहीं चाहिए

उन्होंने कहा कि इस बात पर ज्यादा ध्यान रखना होगा कि किसी भी सूरत में उनका कैपिटल डूबना नहीं चाहिए। फिक्स्ड डिपॉजिट्स, सेक्योर्ड हाई रेटिंग वाले बॉन्ड्स, सीनियर सिटीजंस स्कीम, एन्युटी और डेट म्यूचुअल फंड्स में निवेश से करीब 8 फीसदी सीएजीआर रिटर्न हासिल किया जा सकता है। लेकिन, कैपिटल की सुरक्षा के साथ ही रिटर्न पर फोकस भी जरूरी है। फिक्सड इनकम इंस्ट्रूमेंट्स में सुरक्षा ज्यादा होती है, लेकिन समय के साथ पैसे की वैल्यू घटती जाती है।

निवेश के रिटर्न पर इनफ्लेशन का असर पड़ेगा

इनफ्लेशन का असर भी रिटर्न पर पड़ता है। उसके बाद टैक्स की वजह से भी रियल रिटर्न घट जाता है। डेट इंस्ट्रूमेंट्स का रिटर्न इनफ्लेशन से 1-2 फीसदी ही ज्यादा होता है। इसका मतलब है कि अगर सिंह सिर्फ एफडी और बॉन्ड्स मे इनवेस्ट करते हैं तो उनका फंड शायद 25-30 साल तक नहीं चल पाएगा। उन्हें ऐसे इंस्ट्रूमेंट्स में भी निवेश करना जरूरी है, जिससे हर महीने या हर तिमाही इनकम हो। इसका मतलब यह है कि रिटायरमेंट के बाद कैपिटल को गंवाए बगैर रेगुलेर इनकम का इंतजाम करना जरूरी है।

25-40 फीसदी निवेश शेयरों में करना होगा

करीब 25-40 फीसदी निवेश शेयरों में करने पर कैपटल बढ़ता रहेगा। वेल्थ मैनेजमेंट फर्म एयूएम वेल्थ के फाउंडर और सीएफपी अमित सूरी ने कहा, "सबसे पहला सिद्धांत यह है कि आपका विड्रॉल रेट आपके इक्विटी एसेट के ग्रोथ रेट से कम होना चाहिए। कंपाउंडिंग को रोके बगैर इनकम जेनरेट करने के लिए लिहाज से म्यूचुअल फंड का सिस्टमैटिक विड्रॉल प्लान (SWP) स्मार्ट जरिया है।" शेयरों में निवेश के लिए लार्ज-कैप फंड्स, बैलेंस्ड फंड्स और मल्टी एसेट ऐलोकेशन फंड में निवेश करना ठीक रहेगा।

इक्विटी ऐलोकेशन से 12 फीसदी सीएजीआर रिटर्न

यादव ने कहा, "इनमें मल्टी एसेट ऐलोकेशन फंड्स और बैलेंस्ड एडवान्टेज/डायनेमिक एसेट ऐलोकेशन फंड्स को 'ऑल-सीजन फंड्स' माना जा सकता है। इसकी वजह यह है कि इनमें फंड मैनेजर्स के पास स्थिति के हिसाब से शेयर, डेट, गोल्ड और सिल्वर में निवेश बढ़ाने या घटाने की गुंजाइश होती है। लंबी अवधि में इक्विटी ऐलोकेश से 12 फीसदी सीएजीआर रिटर्न मिल सकता है।" इसके बाद टैक्स के मामले में भी मदद मिल जाती है।

इक्विटी में निवेश टैक्स के लिहाज से भी फायदेमंद

नई टैक्स रीजीम में 12 लाख रुयये तक की सालाना इनकम टैक्स-फ्री है। शेयर टैक्स के लिहाज से सही हैं, क्योंकि 1.25 लाख रुपये से ज्यादा कैपिटल गेंस पर 12.5 फीसदी लॉन्ग टर्म टैक्स और 20 फीसदी शॉर्ट टर्म कैपिटल गेंस टैक्स लगता है। हम मान लेते हैं कि शेयरों में निवेश से 12 फीसदी सालाना रिटर्न मिलता है, जबकि फिक्सड इनकम सालाना 8 फीसदी के रेट से बढ़ता है। एपी सिंह की सालाना इनकम शुरुआत में 6 लाख रुपये होनी चाहिए। इसमें हर साल इनफ्लेशन के असर को कैलकुलेट करना होगा। पहले 10 सालों में इनफ्लेशन 5 फीसदी मान लेते हैं। 11वें से 20वें साल के बीच इसे 4.5 फीसदी मान लेते हैं। अंतिम दशक में इसे 4 फीसदी मान लेते हैं।

यह भी पढ़ें: Gold Tax Rules: रिकॉर्ड ऊंची कीमतों को देख गोल्ड बेचना चाहते हैं? पहले टैक्स के नियमों को जान लें

फिक्स्ड इंस्ट्रूमेंट्स और इक्विटी में निवेश में संतुलन

सिंह को अपने फिक्सड इनकम पोर्टफोलियो से सालाना करीब 4.8 लाख रुपये मिलते हैं। बाकी पैसा म्यूचुअल फंड्स के सिस्टमैटिक विड्रॉल प्लान (SWP) के जरिए मिलता है। फिक्स्ड विड्रॉल रेट की जगह यह प्लान हर SWP के अमाउंट को एडजस्ट करता है। इस एप्रोच से सिंह का हर महीने का खर्च आसानी से पूरा हो सकता है, जबकि उनके पोर्टफोलियो पर भी कोई दबाव नहीं पड़ेगा। हाई मार्केट रिटर्न, संतुलित विड्रॉल और कंपाउंडिंग बेनेफिट से सिंह का पैसा न सिर्फ उनके रिटायरमेंट बाद के सालों के खर्च के लिए पर्याप्त होगा बल्कि वह अगली पीढ़ी के लिए भी अच्छा पैसा तैयार कर सकते हैं।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।