वेल्थ क्रिएशन, कम्फर्टेबल रिटायर्ड लाइफ, पसंदीदा लोकेशन पर हॉलीडे। यानी कुल मिलाकर आपकी गु़ड लाइफ। नौकरी करने वाले कई लोगों को ये चीजें मुश्किल लग सकती हैं। चलिए हम आपको अक्षत का मामला बनाते हैं, जिनसे मेरी मुलाकात मेरे इनवेस्टर एजुकेशन कोर्स में हुई थी।

नौकरी करने वाले लोग भी फाइनेंशियल फ्रीडम हासिल कर सकते हैं, अपनाएं ये आसान स्टेप्स

अपने फाइनेंस को सही ट्रैक पर रखना रॉकेट साइंस नहीं है। लेकिन आपका अनुशासित रहना होगा। अगर पोर्टफोलियो का रिटर्न इनफ्लेशन रेट से ज्यादा नहीं है तो एसेट क्लास मिक्स में बदलाव करना होगा

अपडेटेड Oct 26, 2022 पर 1:11 PM

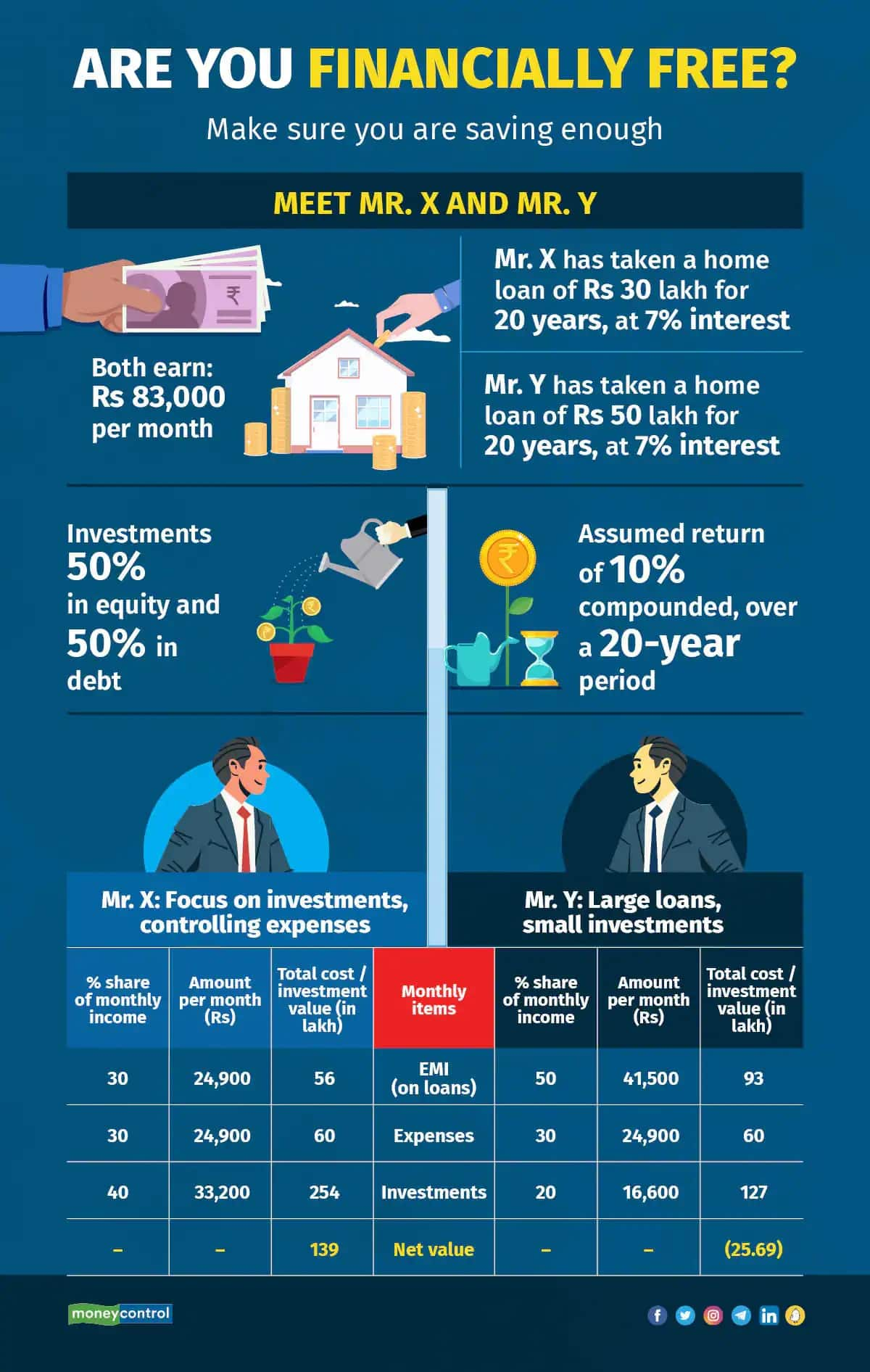

ज्यादातर लोग वेल्थ पर पड़ने वाले लोन के असर को ठीक तरह से समझ नहीं पाते। इसलिए लोन लेने से पहले कई बार सोच लें।

अक्षत का डेट और इक्विटी में अच्छा निवेश है। वह म्यूचुअल फंड में भी पैसे लगाते हैं। उन्होंने कुछ फाइनेंशियल प्लानिंग भी किया है। उनका मानना है कि फाइनेंशियल प्लान बनाना तो आसान है, लेकिन कई वजहों से इस पर अमल करना मुश्किल होता है।

चैलेंज नंबर 1: इलाज पर ज्यादा खर्च, कम इंश्योरेंस

अक्षत के लिए पिछले कुछ महीने बहुत मुश्किल रहे हैं। उनके परिवार के एक सदस्य की अचानक ब्रेन सर्जरी करनी पड़ी। कंपनी की तरफ से मिली हेल्थ पॉलिसी से इलाज का सिर्फ 60 फीसदी खर्च कवर हो पाया। बाकी पैसे उन्हें खुद चुकाने पड़े। उनका इमर्जेंसी फंड खत्म हो गया। उन्हें अपनी सेविंग्स से भी कुछ पैसे निकालने पड़े। अक्षत का हेल्थ कवर सिर्फ 5 लाख रुपये का था, जो जटिल सर्जरी के लिए कम है।

इलाज पर बढ़ता खर्च वेल्थ क्रिएशन के लिए बड़ी बाधा है। खासकर तब जब आपको या आपके परिवार के सदस्य को बार-बार हॉस्पिटल जाने की जरूरत पड़ जाए। कोई गंभीर बीमारी लंबे समय तक आपकी फाइनेंशियल प्लानिंग को पटरी से उतार सकती है। इंडिया में मेडिकल इनफ्लेशन 10 फीसदी से ऊपर है। इसलिए क्रिटिकल इलनेस कवर के साथ कम से कम 10-15 लाख रुपये का हेल्थ कवर होना जरूरी है।

चैलेंज नंबर 2: एक से ज्यादा लोन

अक्षत को हर महीने लोन की ईएमआई चुकाने में दिक्कत का सामना करना पड़ रहा है। उन्होंने पहला होम लोन चुकाने से पहले ही एक फ्लैट खरीदने के लिए दूसरा होम लोन ले लिया है। उनका मानना है कि इस फ्लैट से उन्हें 10-12 फीसदी रिटर्न मिल जाएगा। इसके मुकाबले 7.5 फीसदी इंटरेस्ट रेट पर लिया गया लोन फायदे का सौदा है।

लेकिन, ज्यादातर लोग वेल्थ पर पड़ने वाले लोन के असर को ठीक तरह से समझ नहीं पाते। आइए इसे हम एक उदाहरण की मदद से समझते हैं। मान लीजिए एक व्यक्ति X है, जबकि दूसरा Y है। दोनों की सैलरी बराबर है। लेकिन, X ने छोटे अमाउंट का लोन लिया है, जबकि Y का लोन बड़ा है। 20 साल के बाद, लोन इंटरेस्ट कंपाउंडिंग की वजह से Y नुकसान में रहता है, जबकि X का इनवेस्टमेंट कंपाउंडिंग की वजह से बहुत बढ़ जाता है।

चैलेंज नंबर 3: मेरे इनवेस्टमेंट का रिटर्न इनफ्लेशन रेट से कम है

दूसरे इनवेस्टर्स की तरह अक्षत भी बढ़ते इनफ्लेशन की वजह से चिंतित हैं। देखने पर पता चला कि उनका 10 फीसदी पैसा इक्विटी म्यूचुअल फंडों में जाता है और बाकी फिक्स्ड डिपॉजिट और इंश्योरेंस में। शेयरों में सिर्फ 10 फीसदी एलोकेशन से पोर्टफोलियो से इनफ्लेशन के मुकाबले ज्यादा रिटर्न हासिल करना मुश्किल है।

इन तीन कदमों से हासिल कर सकते हैं आर्थिक आजादी

अपने फाइनेंस को सही ट्रैक पर रखना रॉकेट साइंस नहीं है। लेकिन आपका अनुशासित रहना होगा। इन तीन कदमों से आप अपने इनवेस्टमेंट पोर्टफोलियो को ट्रैक पर रख सकते हैं:

यह चेक कर लें कि आपको पोर्टफोलियो का संभावित वेटेड एवरेज रिटर्न 7 फीसदी से ज्यादा है या नहीं।

अपने हर निवेश को चेक करके यह देखें कि इसका रिटर्न इनफ्लेशन रेट से ज्यादा है या नहीं।

अगर पोर्टफोलियो का रिटर्न इनफ्लेशन रेट से ज्यादा नहीं है तो एसेट क्लास मिक्स में बदलाव करें। अक्षत को अपने पोर्टफोलियो में शेयरों की हिस्सेदारी बढ़ानी होगी।

फाइनेंस को संभालने में कई बातों का ध्यान रखना होता है। आपको सबसे पहले इसके लिए तैयार रहना पड़ता है कि अगर चीजें प्लान के मुताबिक नहीं हुईं तो आप क्या करेंगें। कम से कम लोन, पर्याप्त अमाउंट का हेल्थ कवर और पोर्टफोलियो में इनफ्लेशन से ज्यादा रिटर्न देने एसेट की ज्यादा हिस्सेदारी आपको फाइनेंशियल फ्रीडम हासिल करने में हेल्पफुल हो सकती हैं।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।