SIP vs PPF: अगर लंबी अवधि के निवेश की बात करें, तो पब्लिक प्रोविडेंट फंड (PPF) और सिस्टेमैटिक इनवेस्टमेंट प्लान (SIP) सबसे लोकप्रिय विकल्पों में शामिल हैं। दोनों का इस्तेमाल घर खरीदने, बच्चों की पढ़ाई, शादी, रिटायरमेंट या लंबी अवधि में संपत्ति बनाने जैसे बड़े वित्तीय लक्ष्यों को पूरा करने के लिए किया जाता है।

SIP vs PPF: 30 साल तक हर महीने ₹5000 निवेश, किसमें बनेगा ज्यादा फंड? समझिए पूरा कैलकुलेशन

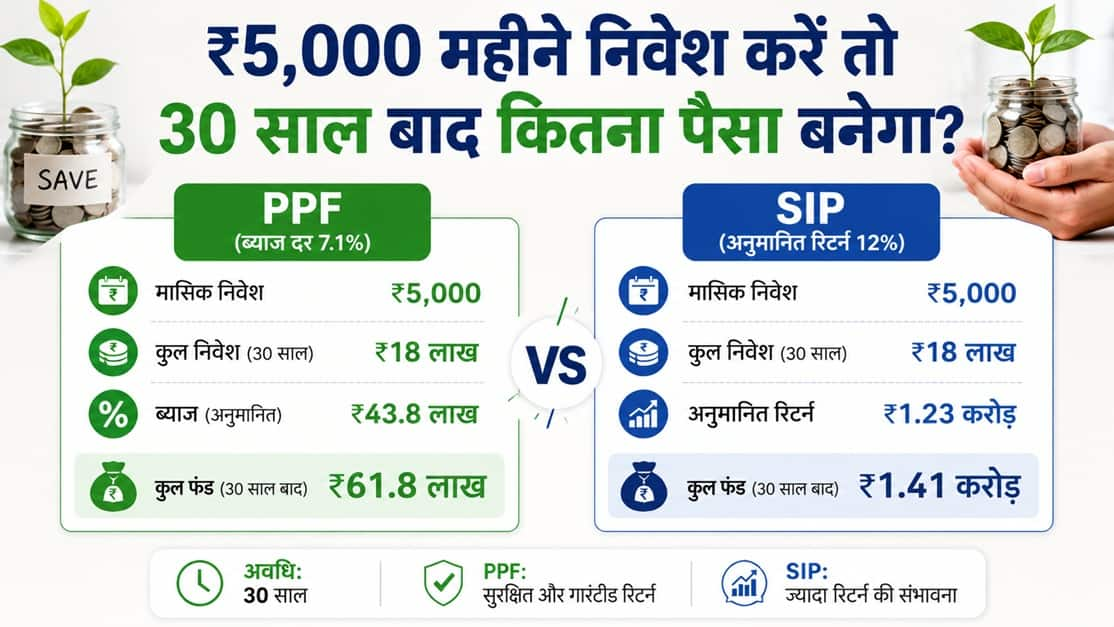

SIP vs PPF: हर महीने 5,000 रुपये निवेश करने पर 30 साल बाद SIP और PPF में कितना पैसा बन सकता है? एक तरफ PPF में गारंटीड रिटर्न मिलता है, तो दूसरी तरफ SIP में ज्यादा रिटर्न की संभावना रहती है। जानिए पूरा कैलकुलेशन और दोनों के फायदे।

अपडेटेड Jun 18, 2026 पर 4:16 PM

SIP लंबी अवधि में वेल्थ बनाने का आसान तरीका माना जाता है।

हालांकि, निवेश का फैसला करते समय सिर्फ रिटर्न नहीं देखना चाहिए। अपनी कमाई, जोखिम लेने की क्षमता और भविष्य के लक्ष्यों को भी ध्यान में रखना जरूरी है। ऐसे में सवाल उठता है कि अगर कोई व्यक्ति 30 साल तक हर महीने 5,000 रुपये निवेश करे तो PPF और SIP में से कौन ज्यादा बड़ा फंड बना सकता है।

PPF में 30 साल तक 5,000 रुपये का निवेश

अगर PPF पर 7.1% सालाना ब्याज दर बनी रहती है और आप 30 साल तक हर महीने 5,000 रुपये निवेश करते हैं, तो मैच्योरिटी पर आपका कुल फंड करीब 61.80 लाख रुपये हो सकता है।

इस दौरान आपका कुल निवेश 18 लाख रुपये होगा। वहीं, ब्याज के रूप में करीब 43.80 लाख रुपये मिल सकते हैं। यानी निवेश से कहीं ज्यादा रकम सिर्फ ब्याज से जुड़ सकती है। हालांकि, इस कैलकुलेशन में महंगाई का असर शामिल नहीं है।

SIP में 30 साल तक 5,000 रुपये का निवेश

वहीं, अगर आप 30 साल तक हर महीने 5,000 रुपये की SIP करते हैं और औसतन 12% सालाना रिटर्न मिलता है, तो आपका कुल फंड करीब 1.41 करोड़ रुपये तक पहुंच सकता है। आमतौर पर माना जाता है कि इक्विटी म्यूचुअल फंड 12% रिटर्न देते हैं। लेकिन, इसकी कोई गारंटी नहीं होती।

इस दौरान आपका कुल निवेश 18 लाख रुपये होगा। वहीं, करीब 1.23 करोड़ रुपये का फायदा रिटर्न के रूप में मिल सकता है। इस तरह कुल फंड 1.41 करोड़ रुपये से ज्यादा हो सकता है।

महंगाई को नजरअंदाज करना पड़ सकता है भारी

निवेश की योजना बनाते समय महंगाई को ध्यान में रखना बेहद जरूरी है। आज के 1 करोड़ रुपये की कीमत 30 साल बाद उतनी नहीं रहेगी। अगर SIP पर 12% रिटर्न मिले और महंगाई दर 6% मान ली जाए, तो 30 साल बाद आपके फंड की वास्तविक कीमत करीब 40.84 लाख रुपये रह जाएगी।

इसमें 18 लाख रुपये का निवेश और लगभग 22.84 लाख रुपये का वास्तविक रिटर्न शामिल होगा। यही वजह है कि निवेश का आकलन करते समय सिर्फ कुल फंड नहीं, बल्कि उसकी वास्तविक खरीद क्षमता भी देखनी चाहिए।

SIP को क्यों पसंद करते हैं निवेशक?

- SIP लंबी अवधि में वेल्थ बनाने का आसान तरीका माना जाता है। इसमें आप छोटी रकम से शुरुआत कर सकते हैं।

- म्यूचुअल फंड में SIP छह महीने से लेकर किसी भी अवधि के लिए शुरू की जा सकती है। इसकी कोई अधिकतम सीमा नहीं है।

- SIP में ज्यादा रिटर्न की संभावना है। लंबी अवधि में इक्विटी म्यूचुअल फंड्स ने अच्छे रिटर्न दिए हैं। हालांकि, रिटर्न पूरी तरह बाजार पर निर्भर करता है।

- SIP निवेश की आदत भी बनती है। बैंक से ऑटो-डेबिट सेट करने के बाद हर महीने तय रकम अपने आप निवेश हो जाती है।

- SIP में रुपी कॉस्ट एवरेजिंग का लाभ मिलता है। बाजार में उतार-चढ़ाव के दौरान अलग-अलग कीमतों पर यूनिट्स खरीदने से लंबी अवधि में औसत खरीद लागत संतुलित रहती है।

इसके अलावा SIP में Systematic Withdrawal Plan (SWP) की सुविधा भी मिलती है। इसके जरिए निवेशक जरूरत पड़ने पर हर महीने एक तय रकम निकाल सकते हैं। इससे पूरे निवेश को एक साथ तोड़ने की जरूरत नहीं पड़ती।

PPF को क्यों चुनते हैं निवेशक?

- PPF लंबे समय से सुरक्षित निवेश का पर्याय माना जाता है। यह केंद्र सरकार की गारंटी वाली बचत योजना है। इसमें बाजार के उतार-चढ़ाव का असर नहीं पड़ता।

- PPF की सबसे बड़ी खासियत इसकी सुरक्षा है। फिलहाल इस पर 7.1% सालाना ब्याज मिल रहा है। सरकार हर तिमाही ब्याज दर की समीक्षा करती है।

- टैक्स बचत के लिहाज से भी PPF काफी आकर्षक है। यह EEE कैटेगरी का निवेश है। यानी निवेश की रकम, उस पर मिलने वाला ब्याज और मैच्योरिटी राशि तीनों टैक्स फ्री होती हैं।

- पुराने टैक्स रिजीम में PPF में सालाना 1.5 लाख रुपये तक के निवेश पर सेक्शन 80C के तहत टैक्स छूट भी मिलती है।

- PPF खाते पर लोन की सुविधा भी उपलब्ध है। खाता खुलने के एक साल बाद जमा राशि के आधार पर लोन लिया जा सकता है। आमतौर पर खाते में मौजूद बैलेंस का 25% तक लोन मिलता है।

निकासी के मामले में भी कुछ सुविधाएं हैं। PPF में 15 साल का लॉक-इन पीरियड होता है। हालांकि, पांच साल बाद कुछ शर्तों के साथ आंशिक निकासी की जा सकती है। मैच्योरिटी के बाद खाते को पांच-पांच साल के ब्लॉक में आगे भी बढ़ाया जा सकता है।

आखिर किसे चुनना चाहिए?

अगर आपकी पहली प्राथमिकता सुरक्षा है और आप गारंटीड रिटर्न चाहते हैं, तो PPF बेहतर विकल्प हो सकता है। वहीं, अगर आपका लक्ष्य लंबी अवधि में बड़ा फंड बनाना है और आप बाजार से जुड़े जोखिम उठा सकते हैं, तो SIP ज्यादा आकर्षक साबित हो सकती है।

यही वजह है कि कई वित्तीय सलाहकार दोनों में संतुलित निवेश की सलाह देते हैं। इससे एक तरफ PPF की सुरक्षा मिलती है, तो दूसरी तरफ SIP के जरिए ज्यादा रिटर्न और वेल्थ क्रिएशन की संभावना भी बनी रहती है।

Disclaimer: यहां मुहैया जानकारी सिर्फ सूचना के लिए दी जा रही है। यहां बताना जरूरी है कि मार्केट में निवेश बाजार जोखिमों के अधीन है। निवेशक के तौर पर पैसा लगाने से पहले हमेशा एक्सपर्ट से सलाह लें। मनीकंट्रोल की तरफ से किसी को भी पैसा लगाने की यहां कभी भी सलाह नहीं दी जाती है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।