आज ₹5 करोड़ बहुत बड़ी रकम लगती है। लेकिन रिटायरमेंट का असली सवाल रकम का साइज नहीं, बल्कि उसकी खरीदने की ताकत है। यानी 2050 में वही पैसा आपको कितनी सुविधा दे पाएगा। अगर आप 2050 में रिटायर होने की सोच रहे हैं, तो आज के हिसाब से नहीं, बल्कि भविष्य की महंगाई, लाइफस्टाइल और मेडिकल खर्चों को ध्यान में रखकर सोचना जरूरी है।

2050 में रिटायरमेंट के लिए काफी होंगे ₹5 करोड़? समझिए महंगाई और खर्च पूरा कैलकुलेशन

क्या 2050 में ₹5 करोड़ से रिटायरमेंट मुमकिन है? हमने महंगाई, खर्च, 4% रूल और मेडिकल लागत के आधार पर पूरा कैलकुलेशन समझाया है, ताकि आप जान सकें कि यह रकम आपके रिटायरमेंट के लिए पर्याप्त होगी या नहीं।

अपडेटेड Apr 23, 2026 पर 3:09 PM

₹5 करोड़ एक मजबूत रकम है, लेकिन इसे अंतिम लक्ष्य मान लेना सही नहीं होगा।

महंगाई रहेगी सबसे बड़ा फैक्टर

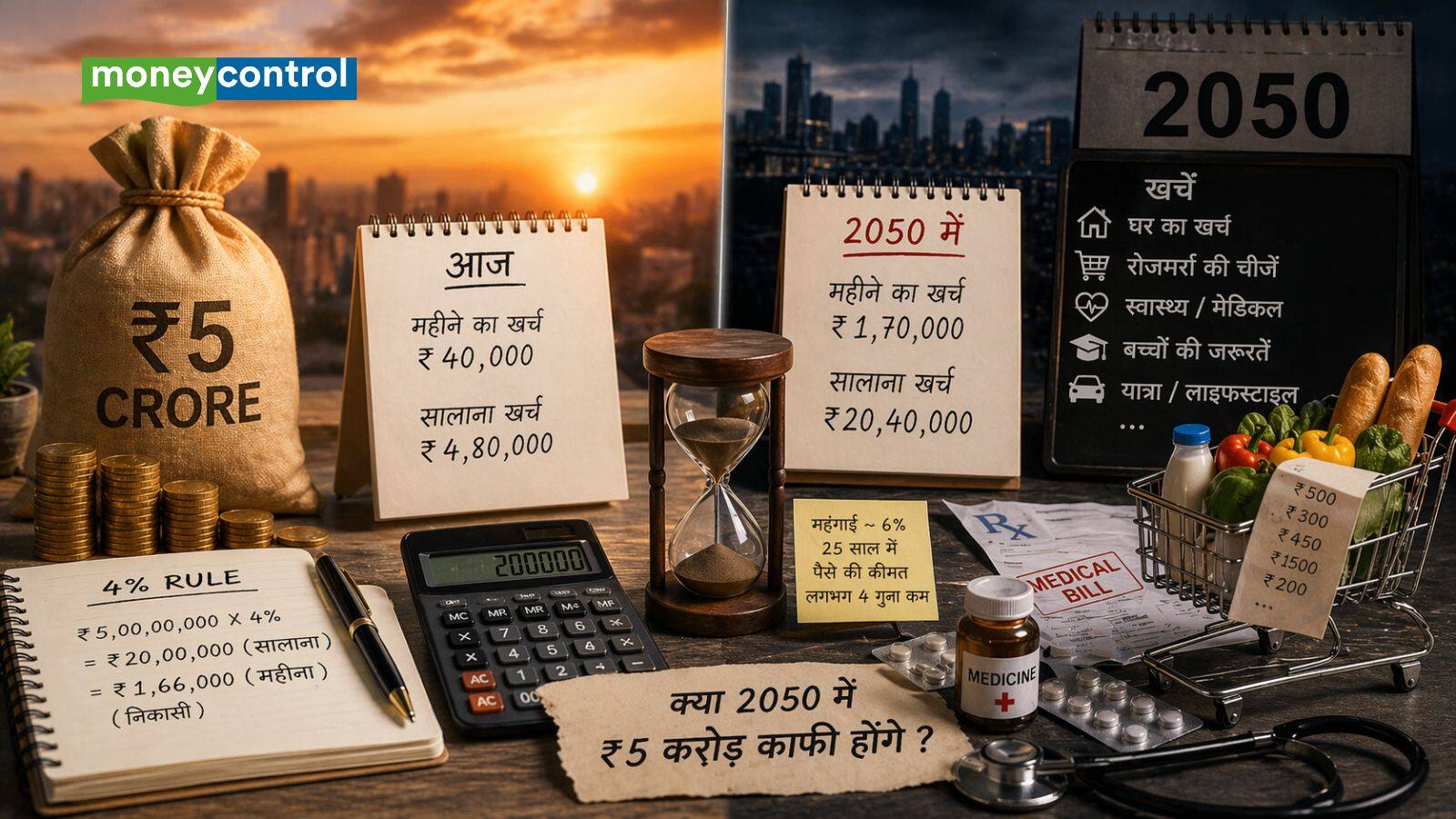

देश में औसतन महंगाई 5 से 7 फीसदी के बीच रहती है। अगर हम 6 फीसदी मान लें, तो 25 साल बाद चीजों के दाम करीब 4 गुना तक बढ़ सकते हैं।

इसे यूं समझिए कि आज आप ₹100 में सब्जी, दूध और रोजमर्रा का छोटा-मोटा सामान खरीद लेते हैं। अब अगर महंगाई इसी रफ्तार से बढ़ती रही, तो 2050 में वही सामान खरीदने के लिए आपको करीब ₹430 खर्च करने पड़ेंगे।

इसका मतलब है कि आज के ₹5 करोड़ की ताकत 2050 में घटकर करीब ₹1.15 करोड़ रह जाएगी। यही वजह है कि सिर्फ रकम देखकर फैसला लेना सही नहीं है। आपको महंगाई पर गौर करना होगा।

खर्च के हिसाब से बनाइए प्लान

अगर आज आपका खर्च ₹40,000 महीना है, तो महंगाई के कारण 2050 तक यही खर्च बढ़कर करीब ₹1.6 से ₹1.8 लाख महीना हो सकता है। यानी साल का करीब ₹20-22 लाख।

ऐसे में अगर रिटायरमेंट 25 साल का मानें, तो कुल जरूरत लगभग ₹5-6 करोड़ बनती है। मतलब कि मौजूदा खर्च और सिंपल लाइफस्टाइल के हिसाब ₹5 करोड़ में आपकी जरूरत पूरी हो सकती है।

लेकिन, बच्चों की पढ़ाई और शादी जैसे एकमुश्त खर्चे भी आते हैं। इलाज पर भी ज्यादा पैसा लग सकता है। आपको रिटायरमेंट प्लानिंग में इन चीजों का भी ध्यान रखना होगा।

तो फिर निवेश किन चीजों में करें

रिटायरमेंट के बाद लोग आमतौर पर सुरक्षित निवेश चुनते हैं, जैसे FD, बॉन्ड या डेट फंड। इनमें रिटर्न करीब 6 से 8 फीसदी मिलता है।

लेकिन अगर महंगाई भी 6 फीसदी के आसपास है, तो असल में आपका फायदा बहुत कम बचता है। यानी पैसा बढ़ता कम है और खर्च तेजी से बढ़ता रहता है। ऐसी स्थिति में ₹5 करोड़ धीरे-धीरे खर्च होते जाएंगे और 15 से 20 साल में खत्म होने का खतरा रहेगा।

मेडिकल खर्च को नजरअंदाज न करें

आने वाले समय में इलाज का खर्च काफी तेजी से बढ़ सकता है। कोई बड़ी बीमारी जैसे हार्ट सर्जरी या कैंसर का इलाज ₹20 से ₹50 लाख या उससे ज्यादा भी हो सकता है।

अगर हेल्थ इंश्योरेंस मजबूत नहीं है, तो आपकी जमा पूंजी का बड़ा हिस्सा सिर्फ इलाज में जा सकता है। यह रिटायरमेंट प्लानिंग का सबसे कम आंका जाने वाला हिस्सा है। लेकिन, इस पर सबसे ज्यादा जोर देने की जरूरत है।

आपकी लाइफस्टाइल तय करेंगी जवाब

आपके रिटायरमेंट के लिए ₹5 करोड़ काफी होंगे या नहीं, यह आपकी लाइफस्टाइल पर भी निर्भर करता है। अगर आप छोटे शहर में सादा जीवन जीते हैं, तो यह रकम काफी हद तक काम आ सकती है।

लेकिन अगर आप बड़े शहर में रहते हैं, ट्रैवल करते हैं या आरामदायक और महंगा लाइफस्टाइल चाहते हैं, तो यही रकम कम पड़ सकती है।

4% रूल से समझें पूरा कैलकुलेशन

रिटायरमेंट प्लानिंग में एक आम नियम माना जाता है... 4 फीसदी रूल। इसके मुताबिक आप अपनी कुल बचत का हर साल 4 फीसदी निकाल सकते हैं, ताकि पैसा लंबे समय तक चलता रहे।

अह मान लीजिए आज आपका खर्च ₹40,000 महीना है। अगर महंगाई औसतन 6% रहती है, तो 25 साल बाद यानी 2050 तक यही खर्च करीब 4.3 गुना बढ़ जाएगा। इसका मतलब ₹40,000 बढ़कर लगभग ₹1.7 लाख महीना हो जाएगा, यानी साल का खर्च करीब ₹20 लाख।

अब आपके पास ₹5 करोड़ का फंड है। 4% रूल के हिसाब से आप हर साल इसका 4% यानी ₹20 लाख निकाल सकते हैं, जो महीने का करीब ₹1.6-1.7 लाख बैठता है। यानी जो आप खर्च कर रहे हैं और जो आप निकाल रहे हैं, दोनों लगभग बराबर हैं। ऐसे में अगर कोई अचानक कोई बड़ा खर्च नहीं आता, तो आपका पैसा लंबे वक्त तक चल सकता है।

क्या ₹5 करोड़ बिल्कुल कम हैं?

₹5 करोड़ एक मजबूत रकम है, लेकिन इसे अंतिम लक्ष्य मान लेना सही नहीं होगा। यह आपके रिटायरमेंट का एक हिस्सा हो सकता है, पूरी योजना नहीं।

अगर आपके पास पेंशन, किराए की आय या अन्य इनकम सोर्स हैं, खर्च कम है और हेल्थ इंश्योरेंस अच्छा है, तो यह रिटायरमेंट के लिए पर्याप्त रकम हो सकती है।

रिटायरमेंट की तैयारी कैसे करें ?

रिटायरमेंट प्लानिंग लंबी दौड़ है। 20 से 30 साल की सोच के साथ चलना जरूरी है, तभी आप रिटायरमेंट के लिए ज्यादा से ज्यादा फंड बना सकते हैं।

- इक्विटी में लंबी अवधि के लिए निवेश करें।

- SIP के जरिए नियमित निवेश बनाए रखें।

- हर कुछ साल में अपने प्लान की समीक्षा करें।

- हेल्थ और टर्म इंश्योरेंस जरूर लें।

Disclaimer: यहां मुहैया जानकारी सिर्फ सूचना के लिए दी जा रही है। यहां बताना जरूरी है कि मार्केट में निवेश बाजार जोखिमों के अधीन है। निवेशक के तौर पर पैसा लगाने से पहले हमेशा एक्सपर्ट से सलाह लें। मनीकंट्रोल की तरफ से किसी को भी पैसा लगाने की यहां कभी भी सलाह नहीं दी जाती है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।