Direct vs Regular Mutual Funds Comparison: म्युचुअल फंड में निवेश करने वाले हर निवेशक के सामने दो विकल्प होते हैं- डायरेक्ट प्लान और रेगुलर प्लान। हाल ही में ऑनलाइन ब्रोकिंग प्लेटफॉर्म ग्रो द्वारा रेगुलर म्यूचुअल फंड सेगमेंट में 'MF Prime' सर्विस लॉन्च करने के बाद यह बहस एक बार फिर तेज हो गई है। यह नई सर्विस उन निवेशकों के लिए है जो अपने पोर्टफोलियो को रीबैलेंस करने और सही फंड चुनने के लिए एक्सपर्ट्स की सलाह चाहते हैं।

Direct vs Regular: एक ही म्यूचुअल फंड स्कीम, फिर भी एक को मिला ₹50 लाख ज्यादा रिटर्न! समझें एक्सपेंस रेशियो का असली खेल

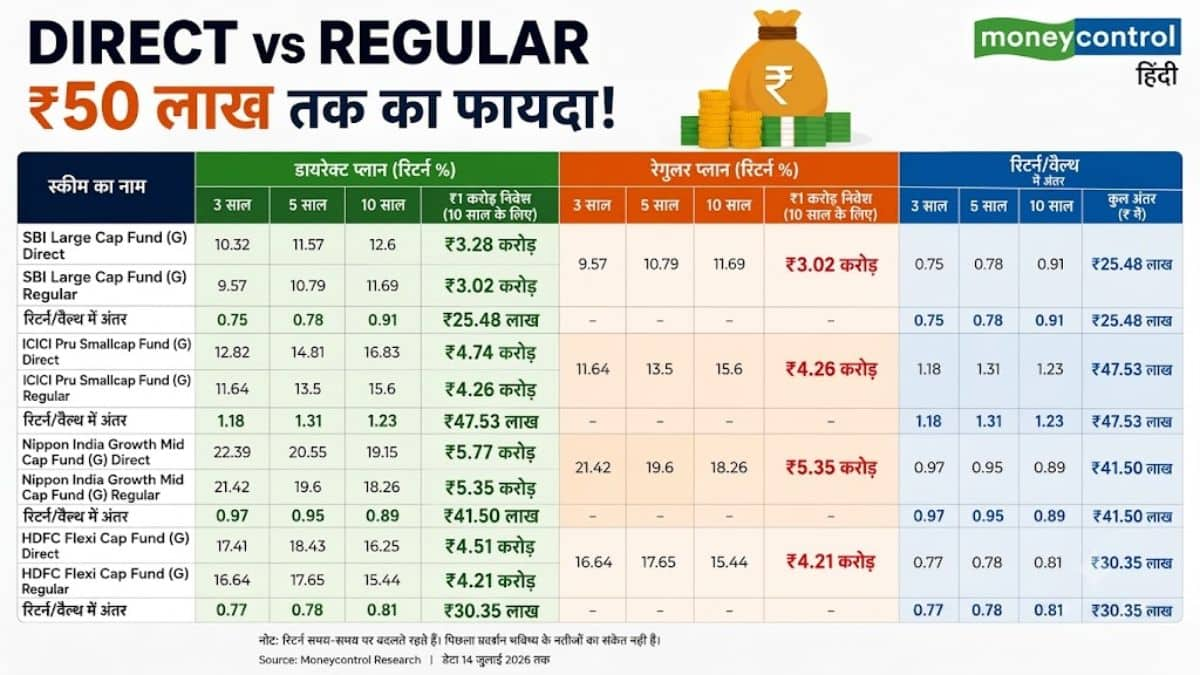

Direct vs Regular Mutual Fund: दिखने में डायरेक्ट और रेगुलर प्लान के एक्सपेंस रेशियो में महज 0.50% से 1% तक का ही अंतर नजर आता है, लेकिन लॉन्ग टर्म में कंपाउंडिंग यानी ब्याज पर ब्याज के कारण यह मामूली अंतर एक विशाल रकम में बदल जाता है

अपडेटेड Jul 15, 2026 पर 3:05 PM

जेरोधा के नितिन कामथ ने म्यूचूअल फंड में निवेश को लेकर एक बड़ी सीक्रेट बात बताई है

वहीं, जेरोधा के को-फाउंडर नितिन कामथ का कहना है कि खुद से निवेश करने वाले निवेशकों के लिए डायरेक्ट प्लान एक 'नो-ब्रेनर' यानी सबसे आसान और समझदारी भरा विकल्प है, क्योंकि इसमें डिस्ट्रीब्यूटर कमीशन नहीं देना पड़ता। उन्होंने बताया कि उनके प्लेटफॉर्म 'कॉइन' पर निवेशकों ने कमीशन न देकर अब तक हजारों करोड़ रुपये बचाए हैं। आइए समझते हैं कि डायरेक्ट और रेगुलर फंड्स में क्या अंतर है और कैसे डायरेक्ट प्लान आपके पोर्टफोलियो में ₹50 लाख तक एक्स्ट्रा जोड़ सकता है।

When we started the discount brokerage (flat fee per trade) model in India in 2010, we decided to charge the same fee regardless of trade size. The logic was simple: if the effort to execute a trade is the same, why should customers pay differently? We applied the same logic to… pic.twitter.com/we0sogPJdY

— Nithin Kamath (@Nithin0dha) July 9, 2026

डायरेक्ट और रेगुलर म्यूचुअल फंड में क्या अंतर है?

इन दोनों प्लान्स में सबसे बड़ा और मुख्य अंतर एक्सपेंस रेशियो यानी फंड मैनेजमेंट के खर्च का होता है:

डायरेक्ट प्लान: इसमें निवेशक सीधे एसेट मैनेजमेंट कंपनी (AMC) यानी म्यूचुअल फंड हाउस से यूनिट्स खरीदता है। इसमें बीच में कोई ब्रोकर, एजेंट या डिस्ट्रीब्यूटर नहीं होता, इसलिए कोई कमीशन नहीं कटता। नतीजा यह होता है कि इसका एक्सपेंस रेशियो काफी कम होता है।

रेगुलर प्लान: इसमें निवेशक किसी डिस्ट्रीब्यूटर, ब्रोकर या फाइनेंशियल एडवाइजर के माध्यम से निवेश करता है। फंड हाउस इन मध्यस्थों को कमीशन देता है, जिसे एक्सपेंस रेशियो में जोड़ दिया जाता है। इसलिए, रेगुलर प्लान का खर्च डायरेक्ट प्लान से थोड़ा ज्यादा होता है।

रिटर्न पर असर: अगर दो अलग-अलग निवेशक एक ही म्यूचुअल फंड स्कीम में एक जितनी रकम और एक जितनी अवधि के लिए निवेश करते हैं, तो डायरेक्ट प्लान वाले निवेशक को कम लागत के कारण रेगुलर प्लान की तुलना में थोड़ा अधिक रिटर्न मिलेगा।

लॉन्ग टर्म में कैसे जुड़ सकते हैं ₹50 लाख एक्स्ट्रा?

दिखने में डायरेक्ट और रेगुलर प्लान के एक्सपेंस रेशियो में महज 0.50% से 1% तक का ही अंतर नजर आता है, लेकिन लॉन्ग टर्म में कंपाउंडिंग यानी ब्याज पर ब्याज के कारण यह मामूली अंतर एक विशाल रकम में बदल जाता है।

मान लीजिए कि आप 30 साल के लिए एक बड़ी रकम निवेश करते हैं। रेगुलर प्लान में जहां आपका डिस्ट्रीब्यूटर कमीशन कटता रहेगा, वहीं डायरेक्ट प्लान में वह बचा हुआ 1% कमीशन हर साल आपके पोर्टफोलियो में दोबारा निवेश होता रहेगा। 30 साल की लंबी अवधि में यही बची हुई रकम कंपाउंड होकर आपके कुल फंड में ₹30 लाख से ₹50 लाख तक का अतिरिक्त मुनाफा जोड़ सकती है।

क्या कम खर्च का मतलब हमेशा बेहतर रिटर्न है?

फाइनेंशियल एक्सपर्ट्स का कहना है कि सिर्फ कम एक्सपेंस रेशियो देखकर डायरेक्ट प्लान चुन लेना ही समझदारी नहीं है, क्योंकि निवेश में सबसे बड़ा रोल इन्वेस्टर बिहेवियर का होता है।

म्युचुअल फंड रिसर्च फर्म फंड्सइंडिया के रिसर्च सीनियर मैनेजर जीरल मेहता के मुताबिक, 'आंकड़े बताते हैं कि कई बार फंड्स जितना रिटर्न कमा कर देते हैं, आम निवेशकों को उतना रिटर्न नहीं मिल पाता। इसकी वजह यह है कि निवेशक बाजार में गिरावट आने पर डरकर अपने पैसे निकाल लेते हैं या फिर बाजार के बहुत ऊंचे होने पर निवेश करते हैं।'

इसे 'बिहेवियर गैप' कहा जाता है। यह गैप डायरेक्ट और रेगुलर प्लान के खर्चों के अंतर से कहीं ज्यादा बड़ा होता है। एक डायरेक्ट प्लान का निवेशक अगर 30 साल के सफर में सिर्फ दो बार भी गलत समय पर बाजार से बाहर निकलता है, तो वह डायरेक्ट प्लान से मिलने वाले सारे कॉस्ट-बेनिफिट को पूरी तरह बर्बाद कर देता है।

फाइनेंशियल एडवाइजर की भूमिका और सही चुनाव

यहीं पर एक रेगुलर प्लान और फाइनेंशियल एडवाइजर की भूमिका अहम हो जाती है:

रेगुलर प्लान किसके लिए सही है? - ऐसे निवेशक जिन्हें मार्केट की गहरी समझ नहीं है, जो उतार-उढ़ाव देखकर घबरा जाते हैं और जिन्हें समय-समय पर पोर्टफोलियो की समीक्षा और रीबैलेंसिंग के लिए किसी गाइड की जरूरत होती है, उनके लिए रेगुलर प्लान बेहतर है। यहां थोड़ा ज्यादा एक्सपेंस रेशियो देना अंततः फायदेमंद साबित होता है क्योंकि एडवाइजर आपको गलत फैसले लेने से रोकता है।

डायरेक्ट प्लान किसके लिए सही है? - अगर आप एक 'डू-इट-योरसेल्फ' (DIY) इन्वेस्टर हैं, जो खुद रिसर्च कर सकते हैं, बाजार की गिरावट में शांत रह सकते हैं और बिना किसी बाहरी मदद के अनुशासित रहकर निवेश जारी रख सकते हैं, तो डायरेक्ट प्लान आपके लिए सबसे ज्यादा कॉस्ट-इफेक्टिव और मुनाफेमंद साबित होगा।

डिस्क्लेमर: मनीकंट्रोल पर विशेषज्ञों द्वारा व्यक्त किए गए विचार और निवेश टिप्स उनके अपने हैं, वेबसाइट या उसके प्रबंधन के नहीं। मनीकंट्रोल यूजर्स को सलाह देता है कि वे कोई भी निवेश निर्णय लेने से पहले सर्टिफाइड एक्सपर्ट्स से जांच कर लें।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।