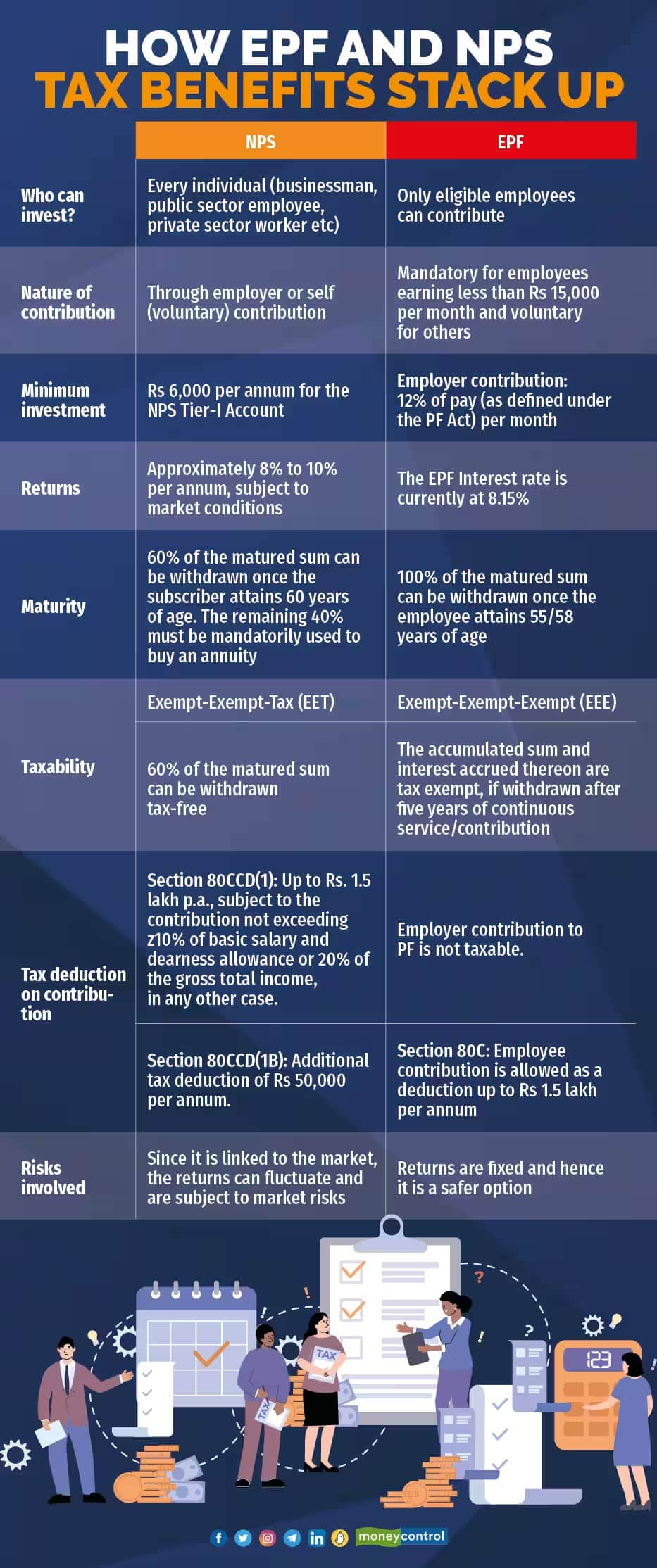

इनफ्लेशन और सोशल सिक्योरिटी के सीमित विकल्प को देखते हुए हर व्यक्ति के लिए रिटायरमेंट से काफी पहले ही उसके बाद के खर्चों के बारे में सोचना शुरू कर देना चाहिए। अभी इनवेस्टमेंट के जितने ऑप्शंस जितने उपलब्ध हैं, उनमें एंप्लॉयीज प्रोविडेंट फंड (EPF) सबसे पुराना है। प्राइवेट नौकरी करने वाले लोगों की सैलरी का एक हिस्सा हर महीने ईपीएफ में जमा होता है। एंप्लॉयी अपनी बेसिक सैलरी का 12 फीसदी इसमें कंट्रिब्यूट करता है। इतना ही अमाउंट एंप्लॉयर भी एंप्लॉयी के ईपीएफ अकाउंट में कंट्रिब्यूट करता है।

EPF और NPS में से रिटायरमेंट प्लानिंग के लिए किसमें निवेश ज्यादा फायदेमंद?

NPS सरकार ने जनवरी 2004 में लॉन्च की थी। यह स्कीम सभी के लिए है। इसका मतलब है कि इसमें निवेश करने के लिए सरकारी नौकरी में होना जरूरी नहीं है। इसीलिए इसे वॉलेंटरी पेंशन स्कीम भी कहा जाता है। इसका मकसद रिटायरमेंट के लिए लोगों को एक अच्छा फंड तैयार करने में मदद करना है, जिससे 60 साल की उम्र के बाद व्यक्ति की आर्थिक जरूरतें पूरी हो जाएं

अपडेटेड Jun 15, 2023 पर 6:04 PM

एनपीएस में होने वाला निवेश मार्केट से जुड़ा है। इसलिए इसका रिटर्न फिक्स्ड नहीं होता। यह स्कीम के प्रदर्शन पर निर्भर करता है।

क्या है ईपीएफ?

EPFO पर ईपीएफ के फंड को मैनेज करने की जिम्मेदारी है। यह सरकार के तहत आने वाला संगठन है। ईपीएफ में जमा पैसा एंप्लॉयी के रिटायरमेंट पर उसे मिल जाता है। नौकरी छोड़ने की स्थिति में भी वह अपना पैसा निकाल सकता है। ईपीएफओ के एंप्लॉयी के अकाउंट के भी दो हिस्से होते हैं। पहला हिस्सा उस फंड का होता है, जो रिटायरमेंट के बाद इंटरेस्ट के साथ एंप्लॉयी को एकमुश्त मिल जाता है। दूसरा हिस्सा पेंशन फंड का होता है, जिससे रिटायरमेंट के बाद एंप्लॉयी को पेंशन मिलती है।

यह भी पढ़ें : EPFO ने एक्चुअल सैलरी पर ज्यादा पेंशन के कैलकुलेशन का फॉर्मूला पेश किया, ऐसे जानें अपनी पेंशन

NPS में कौन कर सकता है निवेश?

पेंशन की एक दूसरी स्कीम सरकार ने जनवरी 2004 में लॉन्च की थी। यह स्कीम सभी के लिए है। इसका मतलब है कि इसमें निवेश करने के लिए सरकारी नौकरी में होना जरूरी नहीं है। इसीलिए इसे वॉलेंटरी पेंशन स्कीम भी कहा जाता है। इसका मकसद रिटायरमेंट के लिए लोगों को एक अच्छा फंड तैयार करने में मदद करना है, जिससे 60 साल की उम्र के बाद व्यक्ति की आर्थिक जरूरतें पूरी हो जाएं। शुरुआत में यह स्कीम सिर्फ सरकारी एंप्लॉयीज के लिए थी। 2009 में इसे दूसरे लोगों के लिए भी ओपन कर दिया गया।

कैसा है एनपीएस का रिटर्न?

एनपीएस में होने वाला निवेश मार्केट से जुड़ा है। इसलिए इसका रिटर्न फिक्स्ड नहीं होता। यह स्कीम के प्रदर्शन पर निर्भर करता है। एनपीएस में निवेश शुरू करने के बाद रिटायरमेंट तक एंप्लॉयी को नियमित रूप से इसमें कंट्रिब्यूट करना जरूरी है। रिटायरमेंट यानी 60 साल के होने के बाद उसे तैयार फंड का एक हिस्सा एकमुश्त मिल जाता है। दूसरे हिस्से से उसे एन्युटी खरीदनी पड़ती है। इस एन्युटी से उसे नियमित रूप से पेंशन मिलती रहती है।

NPS कैसे काम करता है?

एनपीएस अकाउंट ओपन होने के बाद इनवेस्टर्स को एक पर्मानेंट रिटायरमेंट अकाउंट नंबर (PRAN) एलॉट कर दिया जाता है। यह यूनिक अकाउंट नंबर है, इसमें किसी तरह का बदलाव नहीं होगा। इसका इस्तेमाल इंडिया में किसी भी स्थान से किया जा सकता है। इस नंबर की मदद से एनपीएस के दो अकाउंट को ऑपरेट किया जा सकता है। पहला टियर 1 अकाउंट है। इस अकाउंट का इस्तेमाल रिटायरमेंट के लिए पैसे जमा करने के लिए होता है। टियर 2 अकाउंट एक स्वैच्छिक अकाउंट है, जिसका इस्तेमाल सेविंग्स के लिए होता है। जब कभी जरूरत हो सब्सक्राइबर इस अकाउंट से पैसे निकाल सकता है।

निवेश से पहले होमवर्क जरूरी

यहां एनपीएस की सिर्फ प्रमुख बातें बताई गई हैं, इनवेस्टर के लिए इसमें निवेश करने से पहले इसके बारे में पूरी जानकारी ले लेना ठीक रहेगा। एनपीएस चूंकि सरकार की स्कीम है, इसलिए इसमें निवेश करने में फ्रॉड या किसी तरह के धोखे की आशंका नहीं है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।