क्या रिटायरमेंट के लिए मोटा पैसा चाहिए? या सिर्फ 2,000 रुपये महीना भी भविष्य बदल सकता है? ज्यादातर लोग सोचते हैं कि पेंशन जैसी कमाई का जरिया बनाने के लिए लाखों का निवेश जरूरी है। लेकिन, ऐसा है नहीं।

₹2000 की मंथली SIP, फिर हर महीने होगी ₹40000 की कमाई; समझिए पूरा कैलकुलेशन

क्या 2,000 रुपये की मंथली SIP से 50 के बाद 40,000 रुपये महीना कमाया जा सकता है? 25 साल SIP और 25 साल SWP के इस मॉडल में समझिए पूरा कैलकुलेशन, कंपाउंडिंग का असर और रिटायरमेंट की मजबूत रणनीति।

अपडेटेड Feb 26, 2026 पर 3:59 PM

अगर 2,000 रुपये की मासिक SIP 25 साल तक चलती है, तो कुल निवेश 6 लाख रुपये होगा।

अगर आप 25 साल की उम्र से हर महीने 2,000 रुपये की SIP शुरू करे और 50 की उम्र तक उसे बिना रुके जारी रखे, तो वही छोटी रकम आगे चलकर 25 साल तक नियमित आय दे सकती है। SIP और SWP का यह मॉडल दिखाता है कि खेल रकम का नहीं, समय और अनुशासन का है। आइए इसका पूरा कैलकुलेशन समझते हैं।

क्यों 25 साल SIP और 25 साल SWP?

अब मान लीजिए कि आप 25 साल की उम्र में नौकरी शुरू करते हैं और हर महीने 2,000 रुपये SIP में डालते हैं। इसे 50 साल की उम्र तक, यानी पूरे 25 साल जारी रखते हैं। इससे आपको 40,000 रुपये महीना की नियमित कमाई मिल सकती है, वो भी पूरे 25 साल तक।

2,000 रुपये से निवेश शुरू करने का फायदा यह है कि इसे आप ज्यादातर परिस्थिति में जारी रख सकते हैं। अगर बाद में शादी, परिवार का खर्च और बच्चों की पढ़ाई जैसी जिम्मेदारियां भी आती हैं, तो आपको अपना निवेश बंद करने की जरूरत नहीं होगी।

वैसे भी यहां असली ताकत रकम नहीं, बल्कि समय और नियमित निवेश की आदत है। 50 की उम्र के बाद वही फंड 25 साल तक SWP के जरिए मासिक आय देता है। यानी पहले 25 साल पैसा बनता है, अगले 25 साल पैसा देता है।

पहला चरण: 25 साल में कितना फंड बनेगा?

अगर 2,000 रुपये की मासिक SIP 25 साल तक चलती है, तो कुल निवेश 2,000 × 12 × 25 के हिसाब से 6 लाख रुपये होगा। अब मान लेते हैं कि औसतन 15 प्रतिशत सालाना रिटर्न मिलता है, जैसा कि कई अच्छे इक्विटी म्यूचुअल फंड्स ने लंबे समय में दिया है।

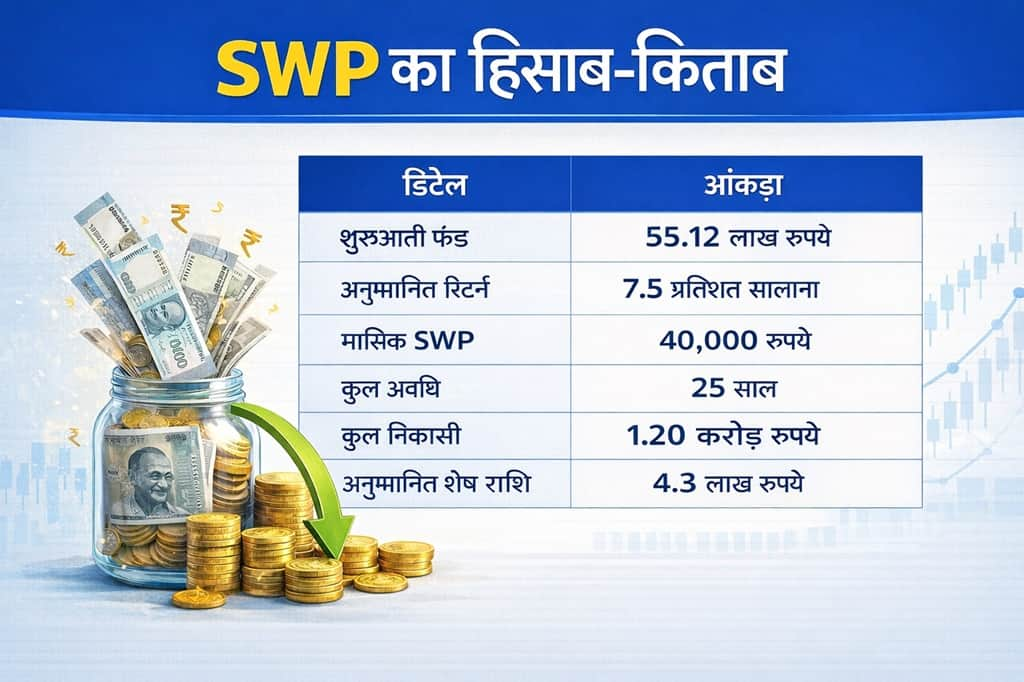

इस हिसाब से अनुमानित रिटर्न लगभग 49.12 लाख रुपये बन सकता है। यानी 50 की उम्र तक कुल फंड करीब 55.12 लाख रुपये हो सकता है। 6 लाख रुपये से 55 लाख रुपये तक पहुंचना कंपाउंडिंग का सीधा जादू है, और 25 साल का समय यहां सबसे बड़ा रोल निभाता है।

SIP निवेश से कितना बनेगा पैसा?

अब 50 की उम्र में पूरा पैसा निकालकर खर्च नहीं किया जाता। इसे डेट म्यूचुअल फंड या कंजर्वेटिव हाइब्रिड फंड में शिफ्ट किया जाता है, जहां रिटर्न काफी हद तक स्थिर रहता है। यहां सालाना 7.5 प्रतिशत रिटर्न मान लेते हैं, जो लंबे समय में अच्छे डेट या कंजर्वेटिव हाइब्रिड फंड्स ने दिया है।

अगर शुरुआती फंड 55.12 लाख रुपये है और उस पर 7.5 प्रतिशत सालाना रिटर्न मिलता है, तो 25 साल तक हर महीने 40,000 रुपये निकाले जा सकते हैं। यह SIP का ठीक उलटा होती है यानी सिस्टमैटिक विड्रॉल प्लान (SWP) 40,000 × 12 × 25 के हिसाब से कुल निकासी 1.20 करोड़ रुपये होगी। 25 साल बाद भी लगभग 4.3 लाख रुपये बच सकते हैं। इसका मतलब है कि फंड पूरी अवधि तक नियमित आय देता है और अंत में कुछ रकम बचक भी रहती है।

SWP से कैसे निकलेगा पैसा

यह मॉडल व्यवहारिक क्यों है?

पहले 25 साल में इक्विटी के जरिए फंड को बढ़ाया जाता है, क्योंकि लंबी अवधि में इक्विटी ग्रोथ देती है। उसके बाद जोखिम कम करके डेट या कंजर्वेटिव हाइब्रिड में शिफ्ट किया जाता है ताकि स्थिर आय मिल सके। पारंपरिक पेंशन प्लान में रिटर्न सीमित होता है और लचीलापन कम।

बैंक FD सुरक्षित है, लेकिन टैक्स के बाद रिटर्न कम हो सकता है और महंगाई उसका असर घटा देती है। एन्युटी प्लान में पैसा लॉक हो जाता है। SIP + SWP में पैसा पहले बढ़ता है और बाद में वही पैसा नियमित आय देता है, जबकि शेष राशि रिटर्न कमाती रहती है। SWP में टैक्स भी केवल कैपिटल गेन हिस्से पर लगता है, पूरी निकासी पर नहीं, और निकासी की रकम बदली जा सकती है।

क्या 25 साल बाद 40,000 रुपये पर्याप्त होंगे?

अब इसमें कोई शक नहीं कि 25 साल बाद 40,000 रुपये की खरीद क्षमता आज जैसी नहीं होगी, क्योंकि महंगाई असर डालेगी। लेकिन ध्यान देने वाली बात यह है कि आपका यह पूरा फंड सिर्फ 2,000 रुपये की मंथली SIP से बना है। इसलिए भले यह पूरी रिटायरमेंट जरूरतों को पूरा न करे, लेकिन यह जरूरी खर्चों को संभालने, अतिरिक्त आय उपलब्ध कराने और वित्तीय दबाव कम करने में मदद कर सकती है।

अगर आप समय के साथ SIP के साथ SIP की रकम बढ़ाते हैं, तो 40,000 रुपये की जगह उससे कहीं ज्यादा मासिक आय बन सकती है। ऐसे में आपकी यह 'पेंशन' वाली रकम भी 40,000 रुपये महीना के मुकाबले काफी अधिक हो सकती है।

Disclaimer: यहां मुहैया जानकारी सिर्फ सूचना के लिए दी जा रही है। यहां बताना जरूरी है कि मार्केट में निवेश बाजार जोखिमों के अधीन है। निवेशक के तौर पर पैसा लगाने से पहले हमेशा एक्सपर्ट से सलाह लें। मनीकंट्रोल की तरफ से किसी को भी पैसा लगाने की यहां कभी भी सलाह नहीं दी जाती है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।