Retirement Planning: आपने सालों तक मेहनत की, छुट्टियों में घूमने का प्लान टाला, फिजूलखर्ची से बचे और आखिरकार अपने रिटायरमेंट अकाउंट में ₹5 करोड़ जमा कर लिए। वैसे तो यह नंबर दिखने में बहुत बड़ा और सुरक्षित लगता है। आपको लग सकता है कि अब लाइफ सेट है। लेकिन ठहरिए! एक्सपर्ट्स के मुताबिक, यह सिर्फ आपकी खुशफहमी है। असलियत इससे कहीं ज्यादा चौंकाने वाली है।

सावधान! क्या आप भी कर रहे हैं ₹5 करोड़ के रिटायरमेंट फंड की प्लानिंग? 30 साल बाद कौड़ियों के भाव रह जाएगी इसकी वैल्यू

Rs 5 Crore Enough For Retirement: इन्वेस्टमेंट रिसर्च फर्म 'मीरा मनी' के फाउंडिंग मेंबर और रिसर्च हेड मोहित बागड़ी के मुताबिक, 'अगर भारत में औसत महंगाई दर 6 फीसदी भी मान ली जाए, तो साल 2056 तक आज के ₹5 करोड़ की परचेजिंग पावर यानी खरीदने की क्षमता घटकर सिर्फ ₹87 लाख रह जाएगी'

अपडेटेड Jun 24, 2026 पर 12:27 PM

रिटायरमेंट प्लानिंग करते समय लोग सबसे बड़ी गलती इंफ्लेशन या महंगाई को नजरअंदाज करके करते हैं

आज के समय में रिटायरमेंट प्लानिंग करते समय लोग सबसे बड़ी गलती इंफ्लेशन या महंगाई को नजरअंदाज करके करते हैं। आइए जानते हैं कि क्यों आज का ₹5 करोड़ का फंड आने वाले सालों में आपके लिए बुढ़ापे की लाठी नहीं, बल्कि भारी चिंता का कारण बन सकता है।

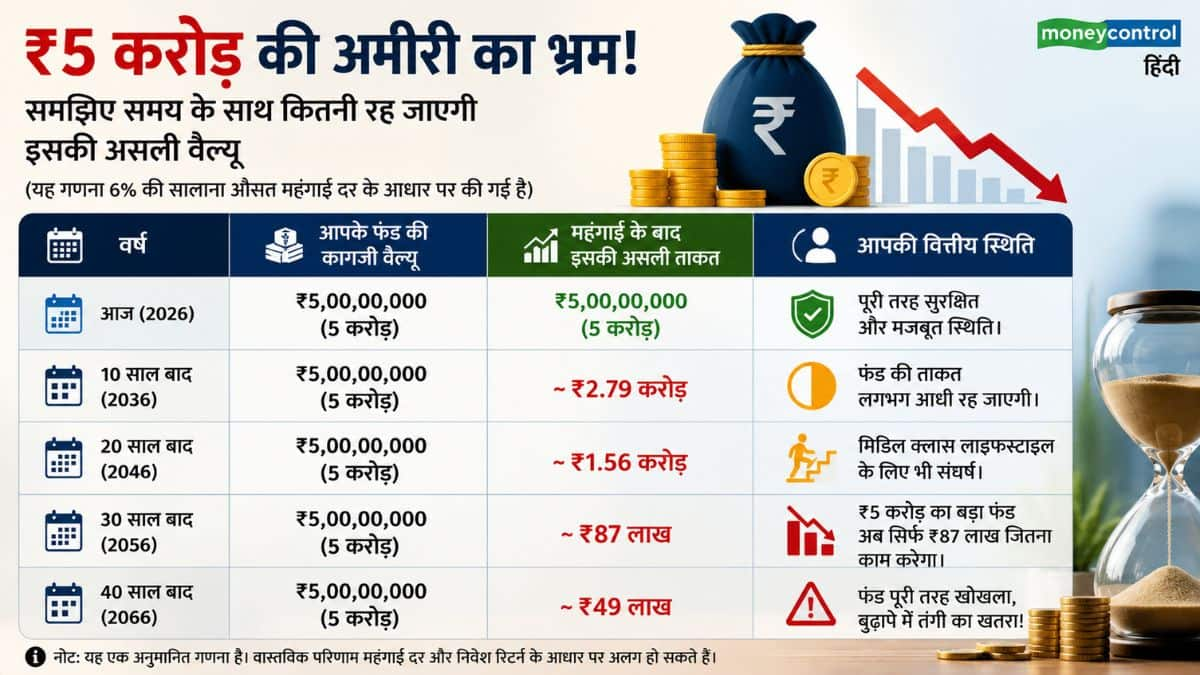

साल दर साल कैसे खोखला होगा आपका फंड?

इन्वेस्टमेंट रिसर्च फर्म 'मीरा मनी' (MIRA Money) के फाउंडिंग मेंबर और रिसर्च हेड मोहित बागड़ी के मुताबिक, 'अगर भारत में औसत महंगाई दर 6 फीसदी भी मान ली जाए, तो साल 2056 तक आज के ₹5 करोड़ की परचेजिंग पावर यानी खरीदने की क्षमता घटकर सिर्फ ₹87 लाख रह जाएगी। अगर हम 40 साल आगे यानी 2066 की बात करें, तो इस ₹5 करोड़ की असली वैल्यू महज ₹49 लाख रुपये ही बचेगी।'

कागज पर आपका फंड ₹5 करोड़ ही दिखेगा, लेकिन बाजार में उसकी ताकत सिर्फ ₹49 लाख जितनी होगी। इसके ऊपर से अगर मेडिकल इंफ्लेशन को जोड़ लिया जाए, जो हर साल 10 से 12 फीसदी की रफ्तार से बढ़ रही है, तो जिसे आप अपनी जीत की फिनिश लाइन समझ रहे हैं, वह सिर्फ एक छोटा सा 'पिट स्टॉप' साबित होगा।

राशन से लेकर बिजली बिल तक, ऐसे आपकी जेब पर डाका डालेगी 'महंगाई'

अगर आज आपकी उम्र 30 साल है और आप 60 की उम्र में रिटायर होना चाहते हैं, तो इस गणित को बहुत ध्यान से समझिए। आज जिस लाइफस्टाइल या घर खर्च के लिए आपको ₹1 लाख महीना चाहिए, ठीक 30 साल बाद उसी लाइफस्टाइल, उसी राशन की टोकरी, दवाओं और बिजली बिल के लिए आपको हर महीने ₹5.7 लाख से ज्यादा की जरूरत होगी। यानी खर्च साढ़े पांच गुना से भी ज्यादा बढ़ जाएगा, लेकिन आपका फिक्स्ड कॉर्पस उतना ही रहेगा।

मोहित बागड़ी के अनुसार, आज 30 साल के किसी व्यक्ति को, जिसका मासिक खर्च ₹1 लाख है, सम्मानजनक रिटायरमेंट के लिए कम से कम ₹18 से ₹20 करोड़ के फंड की जरूरत होगी।

इस जाल से बचने के ये है 3 अचूक उपाय

1. सिर्फ FD या बॉन्ड्स के भरोसे न रहें

अगर आप अपना पूरा रिटायरमेंट फंड फिक्स्ड डिपॉजिट (FD) या सरकारी बॉन्ड्स में सुरक्षित रख रहे हैं, तो आप अनजाने में अपना नुकसान कर रहे हैं। ये इंस्ट्रूमेंट्स महंगाई को बमुश्किल ही मात दे पाते हैं। एक्सपर्ट्स के मुताबिक, इक्विटी (शेयर बाजार), रियल एस्टेट या महंगाई से जुड़े एसेट्स में बड़ा निवेश करना कोई सट्टा नहीं, बल्कि बुढ़ापे में जिंदा रहने के लिए जरूरी है।

2. सही एसेट एलोकेशन है जरूरी

'वाइज फिनसर्व' की सीओओ चारु पाहूजा बताती हैं, '30 साल दूर के रिटायरमेंट लक्ष्य के लिए शुरुआती सालों में इक्विटी ही आपका मुख्य ग्रोथ एसेट होना चाहिए। पोर्टफोलियो में स्थिरता के लिए डेट फंड, प्रोविडेंट फंड (PF) और गोल्ड को भी शामिल करें। पिछले साल सबसे ज्यादा रिटर्न देने वाले फंड के पीछे भागने के बजाय सही एसेट एलोकेशन पर ध्यान देना कहीं ज्यादा फायदेमंद है।'

3. हर कुछ साल में अपने टारगेट को बदलें

चूंकि महंगाई लगातार कंपाउंड होती है, इसलिए हर 3 से 5 साल में अपने रिटायरमेंट गोल की समीक्षा करें और टारगेट फंड को बढ़ाते रहें।

आखिर कितना फंड है आपके लिए काफी?

ज्यादातर लोग सिर्फ फंड इकट्ठा करने तक सोचते हैं, लेकिन समझदारी इस बात में है कि वह फंड भविष्य में क्या-क्या खरीद पाएगा।

60 की उम्र में रिटायरमेंट: अगर आप 30 की उम्र से शुरुआत कर रहे हैं, तो 60 साल पर एक आरामदायक जीवन के लिए कम से कम ₹15 से ₹18 करोड़ का टारगेट रखें।

55 की उम्र में अर्ली रिटायरमेंट: अगर आप 55 की उम्र में ही काम से छुट्टी चाहते हैं, तो आपको और ज्यादा आक्रामक तरीके से निवेश बढ़ाना होगा, क्योंकि तब आपको 55 से लेकर कम से कम 85 साल तक यानी पूरे 30 साल का लंबा रनवे कवर करना होगा।

Disclaimer: यहां मुहैया जानकारी सिर्फ सूचना के लिए दी जा रही है। यहां बताना जरूरी है कि मार्केट में निवेश बाजार जोखिमों के अधीन है। निवेशक के तौर पर पैसा लगाने से पहले हमेशा एक्सपर्ट से सलाह लें। मनीकंट्रोल की तरफ से किसी को भी पैसा लगाने की यहां कभी भी सलाह नहीं दी जाती है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।