- मधुचंदा डे

Yes Bank के शेयरों में तेजी, लेकिन निवेशकों को आगे सावधान रहने की जरूरत, जानें कारण

Yes Bank Shares: यस बैंक का शेयर पिछले कुछ कारोबारी दिनों में करीब 10 प्रतिशत चढ़ चुका है। जून तिमाही में फीस और ट्रेजरी गेन्स से इसका शुद्ध मुनाफा अधिक रहा था। हालांकि इसका लोन ग्रोथ इंडस्ट्री के मुकाबले कम है। यस बैंक के शेयरों में निवेशकों को अब क्या करना चाहिए, जानें इस रिपोर्ट में

अपडेटेड Sep 13, 2023 पर 3:39 PM

Yes Bank Shares: बैंक के लिए RoA में सुधार एक लंबी प्रक्रिया होगी

Yes Bank Shares: यस बैंक का शेयर पिछले कुछ कारोबारी दिनों में करीब 10 प्रतिशत चढ़ चुका है और इस तेजी के पीछे फंडामेंटल कारण नहीं लगते है। इसके उलट, बैंक संकट से बाहर निकलने के बावजूद कई मोर्चों पर संघर्ष कर रहा है। इसमें कमजोर डिपॉजिट प्रोफाइल, इंडस्ट्री के मानक से कम ब्याज मार्जिन और ARC लेनदेन के जरिए कॉर्पोरेट बुक को साफ करने के बावजूद स्लिपेज के लगातार ऊंचा स्तर पर बना रहना आदि शामिल है। RoA में सुधार का सफर एक लंबी प्रक्रिया होगी और इस संदर्भ में मौजूदा मूल्यांकन महंगा लग रहा है।

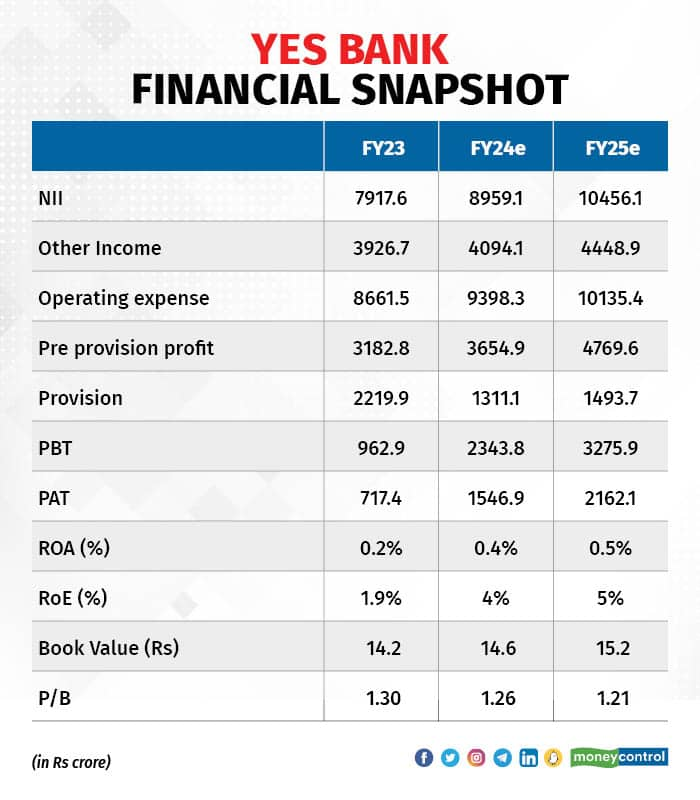

यस बैंक का वित्त वर्ष 2024 की पहली तिमाही में प्रोविजन से पहले शुद्ध लाभ 39 प्रतिशत बढ़ा। इसका श्रेय फीस में अच्छी बढ़ोतरी और शानदार ट्रेडिंग गेन को जाता है, जिसके चलते नेट इंटरेस्ट इनकम में मामूली ग्रोथ और लागत में ठीक ठाक बढ़ोतरी के बावजूद मुनाफा बढ़ा। प्रोविजन में सालाना आधार पर तेज बढ़ोतरी के कारण बैंक ने शुद्ध मुनाफे 10 प्रतिशत बढ़ा था।

इंडस्ट्री के मुकाबले ग्रोथ कम

Yes Bank ने पिछली कारोबारी तिमाही में एंडवांसेज में सालाना आधार पर 7 फीसदी ग्रोथ की जानकारी दी थी और तिमाही आधार पर इसमें मामूली गिरावट आई थी, जो सिस्टम के ग्रोथ से कम था। इसके पीछे कॉर्पोरेट बुक में गिरावट अभी भी मुख्य कारण बना हुआ है और अब यह एक साल पहले में रहे 38 प्रतिशत से घटकर 25 प्रतिशत हो गया है।

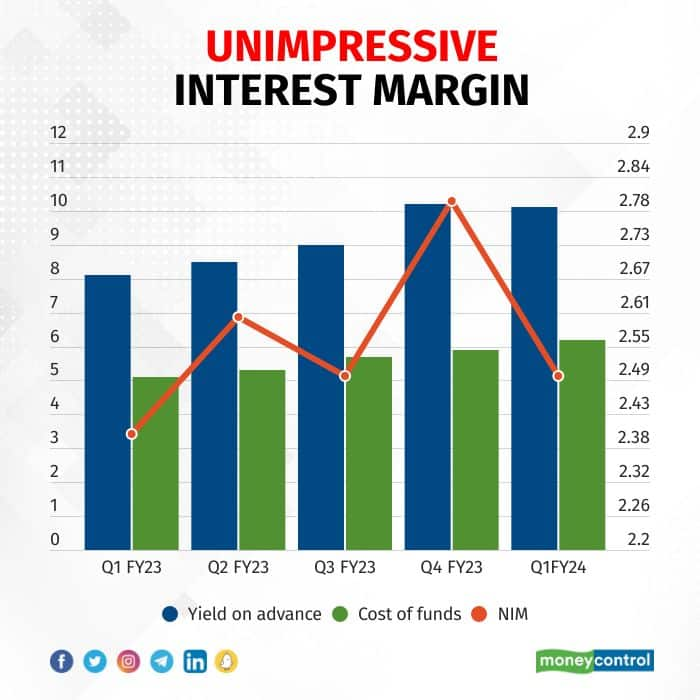

NIM में संकुचन से और अधिक गिरावट की संभावना

रिटेल और SME जैसे अधिक रिटर्न वाले सेगमेंट पर फोकस बढ़ाने के बावजूद, नेट इंटरेस्ट मार्जिन (NIM) लगभग 2.5 प्रतिशत पर बना हुआ है। वास्तव में, जून तिमाही के दौरान NIM में 0.10 प्रतिशत की गिरावट आई। आगे डिपॉजिट लागत में 0.20 प्रतिशत की बढ़ोतरी की संभावना को देखते हुए, मार्जिन में 0.05 से 0.10 और अंकों की गिरावट की गुंजाइश है। जब तक बैंक डिपॉजिट प्रोफाइल में पर्याप्त सुधार और/या कम स्लिपेज और इंटरेस्ट रिवर्सल नहीं देखता, मार्जिन में बढ़ोतरी चुनौतीपूर्ण साबित हो सकती है।

लायबिलिटी के मोर्चे पर अभी काफी काम बाकी

किसी भी बैंकिंग इकाई की सफलता की कुंजी उसकी लायबिलिटी की मजबूती में होती है। मजबूत लायबिलिटी से ही अच्छी ब्याज मार्जिन और एसेट क्वालिटी सुनिश्चत होती होती है। ऐसा इसलिए क्योंकि लायबिलिटी मजबूत रहने पर बैंकों को बेहतर मार्जिन पाने के लिए अधिक जोखिम वाले लोन देने की जरूरत नहीं पड़ती है। यस बैंक को इस मोर्चे पर निश्चित रूप से बहुत काम करना है।

यस बैंक का जून तिमाही में डिपॉजिट ग्रोथ सालाना और तिमाही आधार पर क्रमश: 0.3 प्रतिशत और 1.8 प्रतिशत रहा, जो क्रेडिट ग्रोथ से अधिक था। इसके चलते क्रेडिट-डिपॉजिट रेशियो में थोड़ी कमी आई और यह 91 प्रतिशत (मार्च में 93 प्रतिशत से) पर आ गया। डिपॉजिट ग्रोथ में उछाल पूरी तरह से टर्म डिपॉजिट से आया है। साथ ही कम लागत वाले CASA (चालू खाता और बचत खाता) की हिस्सेदारी कम होकर 19 फीसदी पर आ गई, जो एक साल पहले 31 फीसदी था।

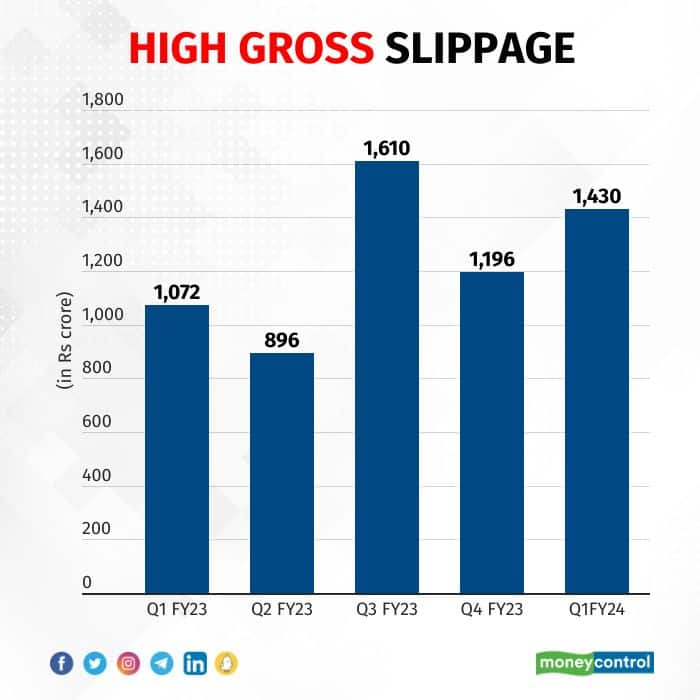

स्लिपेज पर निगरानी की जरूरत

असल में बैंक की अधिक रिटेल डिपॉजिट जुटाने की तमाम कोशिशों के बावजूद रिटेल टर्म डिपॉजिट और CAS की हिस्सेदारी 59 प्रतिशत है, इसके बाकी प्रतिद्वंदियों के मुकाबले बहुत कम है। एसेट क्वालिटी से जुड़ी समस्या दूर हो गई है लेकिन बढ़ते स्लिपेज पर निगरानी की जरूरत है।

RoA में सुधार - एक बड़ी चुनौती

बैंक ने जून तिमाही में 0.4 प्रतिशत का RoA दर्ज किया है और मध्यम अवधि में 1 प्रतिशत RoA हासिल करने का लक्ष्य रखा है। बैंक को उम्मीद है कि लोन ग्रोथ में बढ़ोतरी, बेहतर CASA के चलते मार्जिन में सुधार, अपनी खुद की प्राथमिकता वाले सेक्टर के लोन में ग्रोथ, प्रोडक्ट्स की क्रॉस सेलिंग में उछाल और क्रेडिट लागत में कमी आदि के जरिए उसे RoA को बेहतर करने में मदद मिलेगी। RoA का सपोर्ट करने के लिए हम देखते हैं कि इसे हासिल करने की राह काफी लंबी होगी।

इन सब वजहों को देखते हुए हमें लगता है कि मूल्यांकन महंगा है। खासकर यह देखते हुए कि इसके बराबर वैल्यूएशन वाले कई बैंक बहुत बेहतर RoA दे रहे हैं और यस बैंक की पूरी तरह से वापसी की राह अनिश्चितताओं से भरी हुई है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।