Yearender 2022 : जैसे-जैसे वर्ष 2022 समाप्त होने जा रहा है, भारतीय अर्थव्यवस्था (Indian economy) के सामने नई चुनौतियां आती दिख रही हैं। हाल के महीनों में महंगाई कम हुई है, सरकारी खजाने को मजबूती मिल रही है और पिछले कई साल में लोन की डिमांड सबसे तेज गति से बढ़ी है। नए साल में सरकार और रिजर्व बैंक (Reserve Bank of India) नई मुश्किलों से जूझते नजर आएंगे। भले ही यह समस्याएं अज्ञात नहीं है, लेकिन निश्चित रूप से इनसे वैसे दबाव पैदा होंगे जिनका कोई किताबी समाधान नहीं होगा।

Yearender 2022 : और ज्यादा मुश्किल साबित होगा 2023, क्या लौटेगा ब्याज दरों में कटौती का दौर?

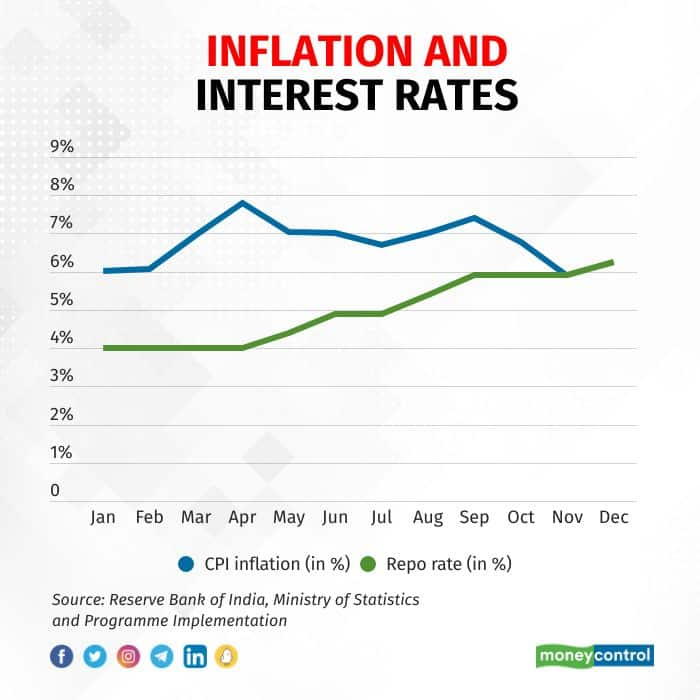

Yearender 2022 : नए साल में सरकार और रिजर्व बैंक (Reserve Bank of India) नई मुश्किलों से जूझते नजर आएंगे। भले ही यह समस्याएं अज्ञात नहीं है, लेकिन निश्चित रूप से इनसे वैसे दबाव पैदा होंगे जिनका कोई किताबी समाधान नहीं होगा। 2022 में पॉलिसीमेकर्स की लिस्ट में सबसे बड़ी चुनौती संभवतः महंगाई रही। हालांकि यह साल भर आरबीआई के 2-6 फीसदी के टॉलरेंस बैंड से बाहर ही रही

अपडेटेड Dec 29, 2022 पर 1:02 PM

जैसे-जैसे वर्ष 2022 होने जा रहा है, भारतीय अर्थव्यवस्था (Indian economy) के सामने नई चुनौतियां आती दिख रही हैं

2022 में पॉलिसीमेकर्स की लिस्ट में सबसे बड़ी चुनौती संभवतः महंगाई रही। हालांकि यह साल भर आरबीआई के 2-6 फीसदी के टॉलरेंस बैंड से बाहर ही रही।

हालांकि, हाल के महंगाई के आंकड़ों को देखते हुए इकोनॉमिस्ट्स ने अपने अनुमान में खासी कमी कर दी है। उदाहरण के लिए, Deutsche Bank को 2023-24 के लिए औसत महंगाई 5 फीसदी रहने की उम्मीद है, जो पिछले अनुमान से 50 बेसिस प्वाइंट्स कम है।

क्या लौटेगा रेट कट का दौर

rate cuts : यदि आरबीआई का ब्याज दरों में बढ़ोतरी का चक्र समाप्त होता है तो आंशिक तौर पर रेट कट की भी जल्द शुरुआत हो सकती है।

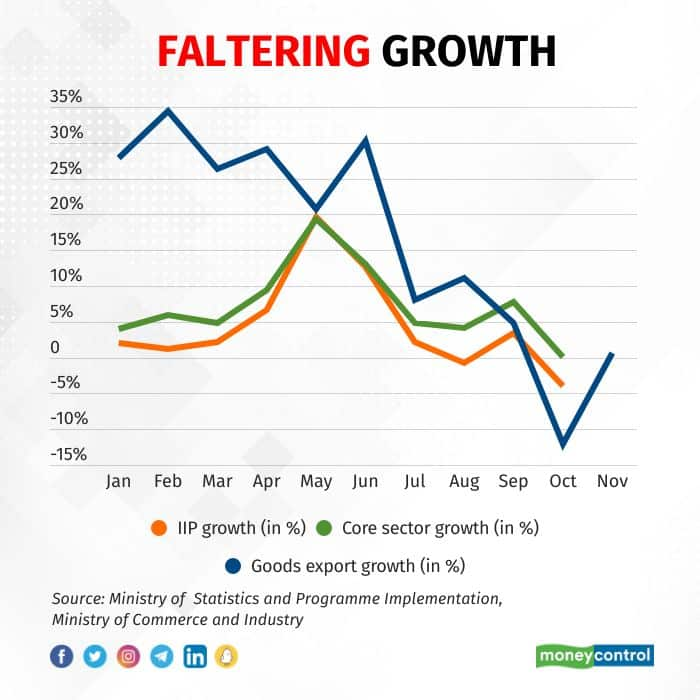

कम बेस के चलते अप्रैल-जून में 13.5 फीसदी और जुलाई-सितंबर में 6.3 फीसदी की अच्छी ग्रोथ रही। हालांकि, ग्रोथ की रफ्तार में अब सुस्ती आने का अनुमान है। आरबीआई को साल की अंतिम तिमाही में 4.4 फीसदी और 2023 की पहली तिमाही में 4.2 फीसदी ग्रोथ का अनुमान है।

नोमुरा (Nomura) के मुताबिक, भारत का ग्रोथ रेट साइकिल अपने पीक पर पहुंच चुका है और 2023 में जीडीपी ग्रोथ घटकर 4.5 रह सकती है। इसके चलते आरबीआई को अगले साल की दूसरी छमाही में कई बार रेपो रेट (repo rate) में कटौती करनी होगी।

क्या मंदी से बाहर आएगी इकोनॉमी

उम्मीद की एक किरण के रूप में अधिकारी हर मौके पर बैंक क्रेडिट में ग्रोथ का उल्लेख करते हैं। वर्षों के बाद 2022 में क्रेडिट ग्रोथ 20 फीसदी के स्तर पर पहुंचती दिख रही है। पिछले महीने की एक रिपोर्ट में IDFC First Bank की इंडिया इकोनॉमिस्ट गौरा सेन गुप्ता ने कहा, अभी तक ग्रोथ में सुधार जारी है, जो काफी हद तक क्रेडिट ग्रोथ के पक्ष में बनी हुई है। उन्होंने कहा, “महामारी के बाद, एक के-शेप की रिकवरी बनी हुई है। इसमें ग्रामीण की तुलना में शहरी डिमांड में मजबूत सुधार दिखा है। लोन ग्रोथ के साथ क्रेडिट ग्रोथ में खासा अंतर है, जहां बैंक क्रेडिट में लगभग 80 फीसदी शेयर मेट्रोपोलिटन और शहरी इलाकों का है।”

खास बात यह है कि ब्याज दरों में बढ़ोतरी के बावजूद क्रेडिट ग्रोथ मजबूत बनी हुई है। हालांकि, अच्छी बात यह है कि ईएमआई ऑटो डेबिट का बाउंस रेट साढ़े तीन साल के निचले स्तर पर है। इसका मतलब है कि डिमांड आगे भी बनी रहेगी।

अब सभी की नजरें 2023-24 के आम बजट (Union Budget) पर होंगी। सरकार पूंजी खर्च को प्रोत्साहन दे सकतीह ।

नेशनल इंस्टीट्यूट ऑफ पब्लिक फाइनेंस एंड पॉलिसी में सीनियर फेलो राधिका पांडे ने कहा, बजट में कई सेक्टर्स पर जोर दिए जाने की जरूरत है। साथ ही फिस्कल कंसोलिडेशन को भी ध्यान में रखना होगा। हालांकि, कैपिटल एक्सपेंडिचर को जारी रखने और राजकोषीय बाधाओं के प्रबंधन को जारी रखते हुए कुछ सेक्टर्स को सपोर्ट देना आसान नहीं है। यह एक चैलेंज है, क्योंकि 2023 एक मुश्किल साल होने जा रहा है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।