सरकार लगातार नई आयकर व्यवस्था को पुरानी आयकर व्यवस्था से ज्यादा आकर्षक बनाने की दिशा में काम कर रही है। इसे सरल, अनुपालन के लिए आसान और करदाताओं के लिए डिफॉल्ट विकल्प के रूप में पेश किया गया है। केंद्रीय बजट 2025 में किए गए बदलावों से नई आयकर व्यवस्था और अधिक आकर्षक बन गई है, खास तौर पर मिडिल क्लास के लिए। पिछले बजट के दौरान जिन प्रमुख उद्देश्यों पर जोर दिया गया, उनमें ‘व्यक्तिगत आयकर सुधार, विशेष रूप से मिडिल क्लास पर फोकस’ शामिल था। इससे पहले भी सरकार ने समय-समय पर नई आयकर व्यवस्था में टैक्स स्लैब्स को लेकर प्रगतिशील बदलाव किए हैं, ताकि मिडिल क्लास पर टैक्स का बोझ कम रहे।

₹8 से ₹15 लाख तक टैक्सेबल इनकम: पुरानी आयकर व्यवस्था बेहतर या नई, कैलकुलेशन से समझें

नई आयकर व्यवस्था ने मिडिल क्लास के लिए टैक्स में काफी कमी की है और उनके हाथ में खपत, बचत और निवेश के लिए अधिक पैसा छोड़ा है। वित्त वर्ष 2025-26 में अब तक डायरेक्ट टैक्स कलेक्शन सालाना आधार पर 7 प्रतिशत बढ़ा है

अपडेटेड Jan 15, 2026 पर 3:59 PM

पिछले बजट के दौरान जिन प्रमुख उद्देश्यों पर जोर दिया गया, उनमें ‘व्यक्तिगत आयकर सुधार, विशेष रूप से मिडिल क्लास पर फोकस’ शामिल था।

CBDT के आंकड़ों पर जाएं तो वित्त वर्ष 2025-26 में अब तक डायरेक्ट टैक्स कलेक्शन सालाना आधार पर 7 प्रतिशत बढ़ा है। वहीं नॉन-कॉरपोरेट टैक्स कलेक्शन में 8 प्रतिशत की बढ़ोतरी हुई है। यह व्यक्तिगत करदाताओं के बढ़ते योगदान को दर्शाता है।

पुरानी और नई आयकर व्यवस्था के टैक्स स्लैब्स पर एक नजर

नई आयकर व्यवस्था, पुरानी से कैसे अलग

अधिक टैक्स-फ्री सीमा: बजट 2025 में नई आयकर व्यवस्था के तहत सेक्शन 87A के अंतर्गत रिबेट की लिमिट बढ़ाई गई। इसके चलते 12 लाख रुपये तक की सालाना टैक्सेबल इनकम पर अब प्रभावी रूप से कोई टैक्स नहीं है। पुरानी आयकर व्यवस्था में यह सीमा अभी भी केवल 5 लाख रुपये है। रिबेट का मतलब है एक लिमिट तक टैक्स माफ कर दिया जाना।

स्टैंडर्ड डिडक्शन: वेतनभोगी और पेंशनभोगी कर्मचारियों के लिए नई आयकर व्यवस्था में स्टैंडर्ड डिडक्शन की लिमिट 75,000 रुपये है। इसके साथ टैक्सपेयर की 12.75 लाख रुपये तक की कुल सालाना आय टैक्स-फ्री हो सकती है। पुरानी आयकर व्यवस्था में स्टैंडर्ड डिडक्शन की लिमिट अभी भी केवल 50,000 रुपये है, जिसके साथ 5.50 लाख रुपये तक की कुल सालाना आय टैक्स फ्री हो सकती है।

सरल स्लैब और कम दरें: नई व्यवस्था में पुरानी आयकर व्यवस्था की तुलना में अधिक सरल टैक्स स्लैब और कम टैक्स रेट हैं। साथ ही अनुपालन के लिए कम कागजी कार्यवाही की जरूरत होती है।

डिफॉल्ट विकल्प: नई आयकर व्यवस्था करदाताओं के लिए अब डिफॉल्ट विकल्प बन चुकी है। अगर करदाता खुद से पुरानी या नई आयकर व्यवस्था में से चुनाव नहीं करता है तो नई आयकर व्यवस्था अपने आप लागू हो जाएगी।

कौन सी आयकर व्यवस्था ज्यादा फायदेमंद

यह सवाल कि कौन सी आयकर व्यवस्था ज्यादा फायदेमंद है, पूरी तरह से करदाता की व्यक्तिगत स्थिति पर निर्भर करता है। अगर करदाता के पास बहुत कम टैक्स डिडक्शन हैं या वह सरल और बिना दस्तावेजों वाली टैक्स फाइलिंग प्रक्रिया पसंद करते हैं, तो नई व्यवस्था अधिक फायदेमंद हो सकती है। वहीं अगर किसी के पास ऐसे टैक्स डिडक्शन हैं, जो टैक्सेबल इनकम को काफी हद तक कम कर सकते हैं तो पुरानी आयकर व्यवस्था बेहतर रह सकती है। पुरानी व्यवस्था में करदाता सेक्शन 80C (निवेश), सेक्शन 80D (स्वास्थ्य बीमा), HRA (हाउस रेंट अलाउंस) छूट, होम लोन के ब्याज जैसे कई प्रकार के डिडक्शंस का फायदा ले सकते हैं। इसलिए सही फैसला लेने के लिए दोनों आयकर व्यवस्था के तहत अपनी आय और डिडक्शंस की तुलना करना जरूरी है।

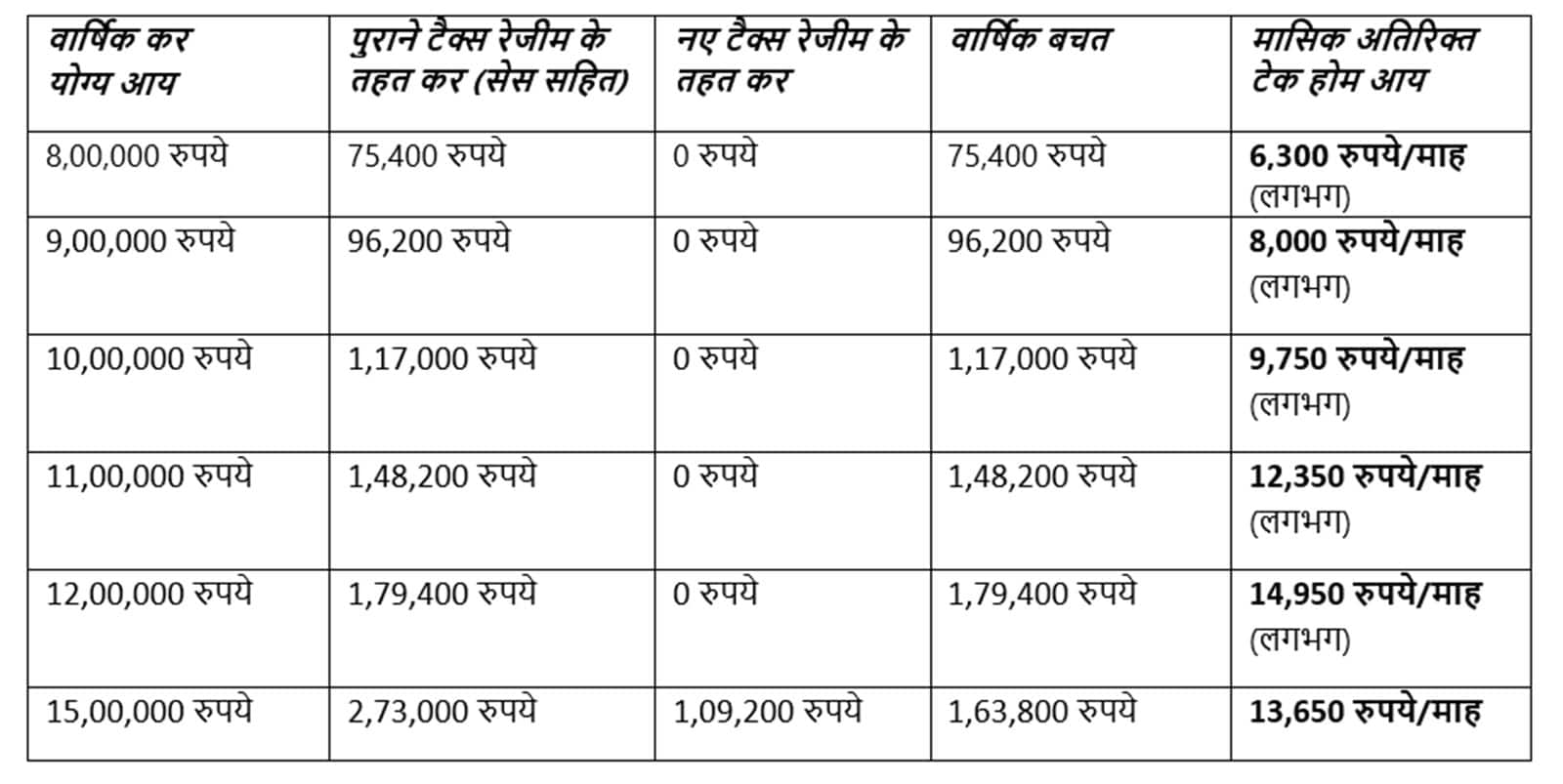

इसे एक छोटे उदाहरण से समझते हैं, जिसमें अलग-अलग स्तर की टैक्सेबल सैलरीड इनकम को लिया गया है और माना गया है कि करदाता किसी भी टैक्स डिडक्शन या छूट का फायदा नहीं ले रहा है।

(आंकड़े राउंड ऑफ किए गए हैं। राउंडिंग नियमों के कारण वास्तविक आंकड़ों में थोड़ा अंतर हो सकता है।)

इस टेबल से सामने आया है कि 10 लाख रुपये तक की सालाना टैक्सेबल इनकम वाले व्यक्ति को पुरानी आयकर व्यवस्था के तहत लगभग 1.17 लाख रुपये टैक्स देना पड़ेगा। वहीं नई व्यवस्था अपनाने पर उसकी मंथली टेक-होम सैलरी लगभग 10,000 रुपये तक बढ़ सकती है। लेकिन तभी जब वह बड़े डिडक्शंस का फायदा न ले रहा हो।

इसी तरह 15,00,000 रुपये सालाना टैक्सेबल इनकम के लिए नई आयकर व्यवस्था के तहत टैक्स देनदारी 1,09,200 रुपये बनती है। पुरानी व्यवस्था में समान स्तर की टैक्स देनदारी पर पहुंचने के लिए करदाता को स्टैंडर्ड डिडक्शन सहित कुल मिलाकर लगभग 5,37,500 रुपये तक के डिडक्शंस की जरूरत होगी। अगर डिडक्शन 5,37,500 रुपये से कम हैं, तो नई आयकर व्यवस्था अधिक फायदेमंद होगी। लेकिन अगर 5,37,500 रुपये से अधिक के डिडक्शन करदाता के पास हैं, तो पुरानी व्यवस्था ज्यादा फायदेमंद रहेगी।

नई आयकर व्यवस्था ने मिडिल क्लास के लिए टैक्स में काफी कमी की है और उनके हाथ में खपत, बचत और निवेश के लिए अधिक पैसा छोड़ा है। लेकिन फिर भी कौन सी व्यवस्था फायदेमंद है, यह व्यक्ति की अपनी वित्तीय स्थिति और उसके पास उपलब्ध डिडक्शंस पर ही निर्भर करता है।

(इस आर्टिकल की ऑथर आरती रावते, डेलॉयट इंडिया में पार्टनर हैं।)

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।