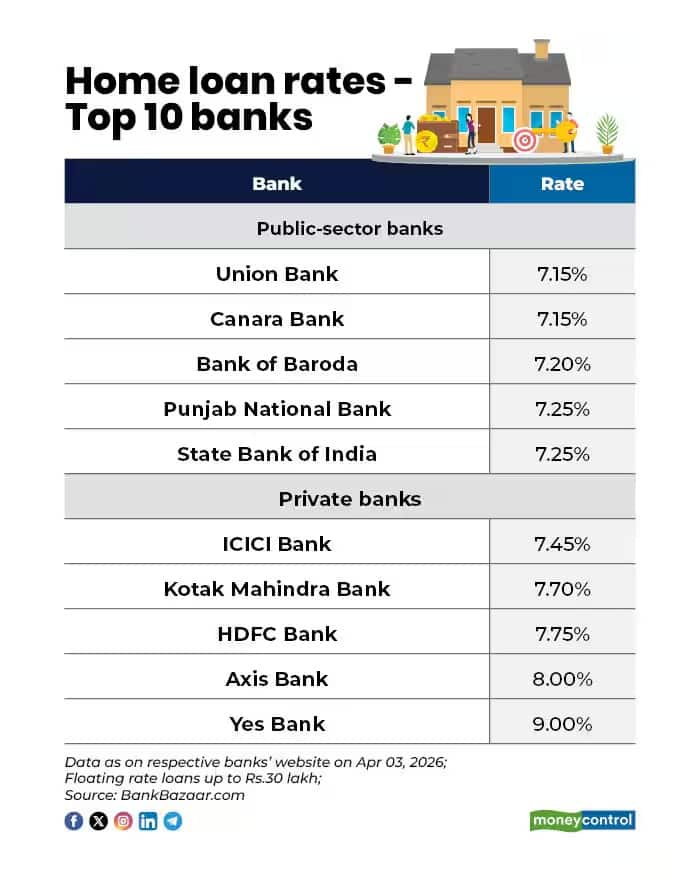

Repo Rate Impact on Home Loan EMI: आम से लेकर खास लोगों की नजरें आज केंद्रीय बैंक आरबीआई के ऐलान पर थी। वह इसलिए क्योंकि आरबीआई के मौद्रिक नीतियों के कमेटी की बैठक का फैसला आज आने वाला था और इसमें आरबीआई ने रेपो रेट को स्थिर बनाए रखने का फैसला किया है। इससे पहले आखिरी बार दिसंबर 2025 में इसमें 25 बेसिस प्वाइंट्स की कटौती कर इसे 5.25% किया गया था और अभी भी यह इस पर बना हुआ है। रेपो रेट को स्थिर रखे जाने से फिलहाल घर खरीदारों को कोई नई राहत नहीं मिली है। पिछले साल 2025 में आरबीआई ने लगातार चार बार में 125 बेसिस प्वाइंट्स की कटौती कर बड़ी राहत दे दी थी।

RBI ने रेपो रेट में फिर नहीं किया बदलाव, नए और मौजूदा घर खरीदारों के लिए क्या है इसका मतलब?

Repo Rate Impact on Home Loan EMI: केंद्रीय बैंक आरबीआई ने एक बार फिर रेपो रेट में कोई बदलाव नहीं किया है। लोन पर घर खरीद चुके या अभी घर खरीदने की सोच रहे लोगों को आरबीआई के इससे जुड़े फैसले का इंतजार रहता है। अब जब आरबीआई ने इसकी दरों में कोई बदलाव नहीं किया है जो जानिए कि नए और मौजूदा घर खरीदारों के लिए इसका मतलब क्या है

अपडेटेड Apr 08, 2026 पर 11:08 AM

आरबीआई ने रेपो रेट को स्थिर रखा है तो फ्लोटिंग रेट पर लोन लेने वाले उम्मीद कर सकते हैं कि उनकी ईएमआई में कोई बदलाव नहीं होगा। (File Photo- Pexels)

Repo Rate में कटौती से कितने फायदे की होती है उम्मीद?

रेपो रेट में कटौती से लोन सस्ता होने की उम्मीद बढ़ती है यानी ब्याज में अच्छी बचत हो जाती है। इसे एक उदाहरण से अच्छे से समझ सकते हैं। मान लीजिए कि किसी शख्स ने 20 साल के लिए ₹50 लाख का होम लोन लिया है तो 9% के ब्याज दर के हिसाब से ईएमआई ₹44,986 बन रही है और 20 वर्षों में ₹57,96,711 ब्याज में देने होंगे तो दूसरी तरफ अगर ब्याज दर घटकर महज 7.5% रह जाए तो ईएमआई ₹40,280 रह जाएगी और ब्याज पर ₹46,67,118 खर्च होंगे। इस प्रकार ब्याज दर कम होने पर हर महीने की किश्त ₹4,706 कम हो जाएगी और साथ ही ब्याज पर ₹11,29,593 भी बच जाएंगे। हालांकि ध्यान दें कि बचत इस बात पर निर्भर करेगी कि बैंक की पॉलिसी क्या है। यहां एसबीआई के ऑनलाइन कैलकुलेटर का इस्तेमाल किया गया है।

अब रेपो रेट स्थिर है तो इसका क्या मतलब हुआ?

आरबीआई ने रेपो रेट को स्थिर रखा है तो फ्लोटिंग रेट पर लोन लेने वाले उम्मीद कर सकते हैं कि उनकी ईएमआई में कोई बदलाव नहीं होगा। उनकी किश्त में तत्काल कोई प्रभाव तो नहीं दिखेगा लेकिन रीफाइनेंस या किसी और लेंडर के पास स्विच होने की स्थिति में ऐसा हो सकता है। एक्सपर्ट्स के मुताबिक आरबीआई अभी बेंचमार्क रेट में कटौती करने की बजाय यह सुनिश्चित कर रहा है कि पुरानी कटौती का पूरा फायदा लोगों तक पहुंचे। एक्सपर्ट्स के मुताबिक अभी ब्याज दरों में कटौती की संभावना नहीं दिख रही है और अभी जो दरें हैं, वह पिछले कुछ वर्षों की तुलना में काफी कम हैं तो नया लोन लेने पर विचार किया जा सकता है। होम लोन की दरें इस बात पर निर्भर रहेगी कि महंगाई बढ़ने की रफ्तार और घरेलू आर्थिक स्थितियों समेत कई बातों पर आरबीआई का रिस्पांस क्या रहता है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।