आज अगर आपके पास ₹1 करोड़ हैं, तो सुनने में लगता है कि जिंदगी सेट है। लेकिन असली सवाल यह है कि 20 साल बाद इस ₹1 करोड़ की कीमत क्या रह जाएगी। महंगाई धीरे-धीरे आपकी जेब की ताकत कम करती रहती है और अक्सर यह बदलाव तुरंत नजर भी नहीं आता। इसलिए सिर्फ पैसा जोड़ना काफी नहीं है, उसे सही जगह निवेश करना जरूरी है।

20 साल बाद सिर्फ ₹31 लाख रह जाएगा आज का ₹1 करोड़, क्या है महंगाई की मार से बचने का तरीका?

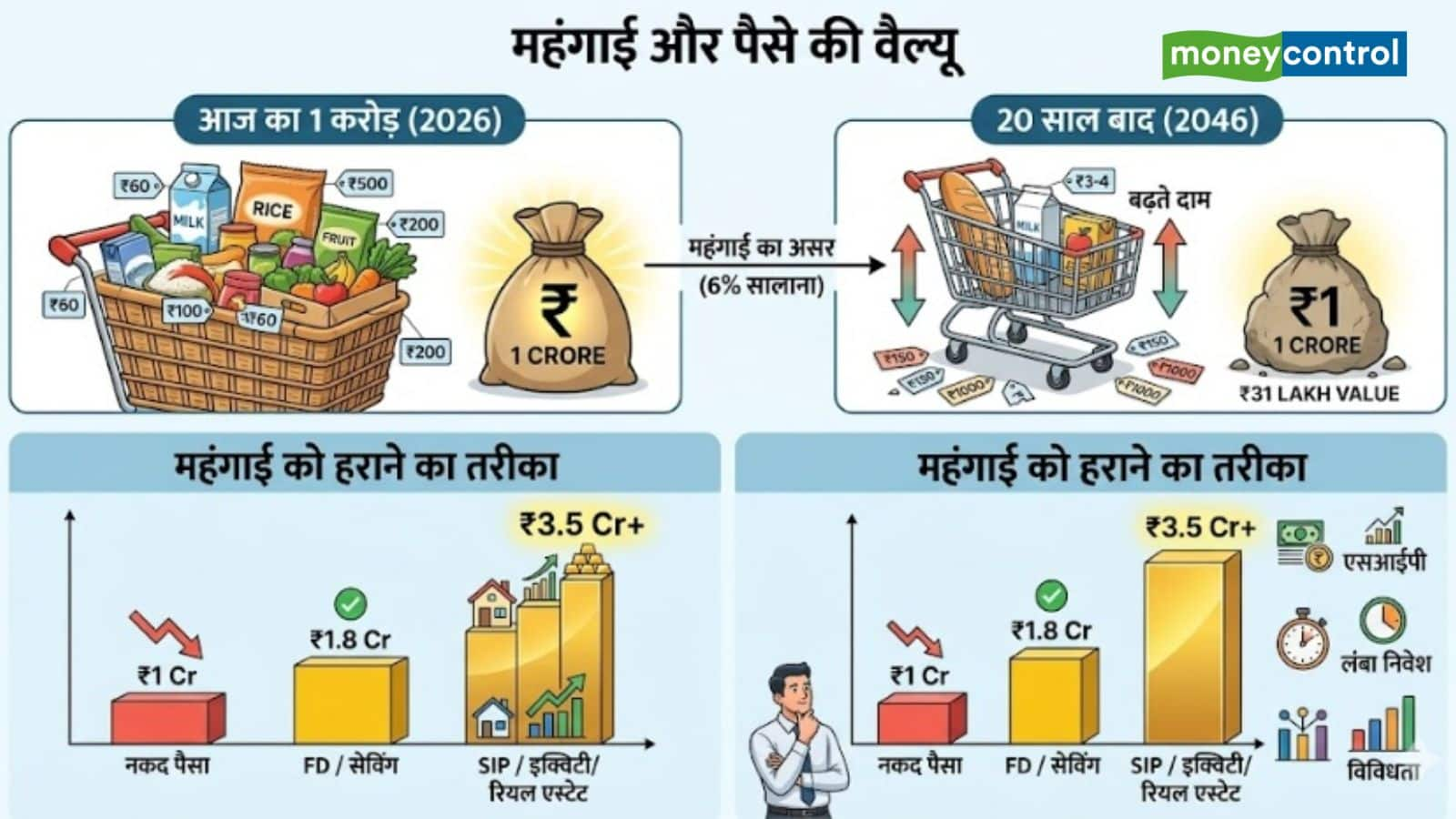

महंगाई 20 साल में ₹1 करोड़ की वैल्यू घटाकर करीब ₹31 लाख कर सकती है। FD जैसे सुरक्षित विकल्प पर्याप्त नहीं हैं। जानिए कैसे महंगाई को हराकर असली संपत्ति बढ़ाई जा सकती है।

अपडेटेड Apr 20, 2026 पर 11:01 PM

अगर औसतन महंगाई 6% सालाना मान लें, तो 20 साल बाद आज का ₹1 करोड़ सिर्फ करीब ₹31 लाख के बराबर रह जाएगा।

महंगाई कैसे असर डालती है

समय के साथ चीजों के दाम बढ़ते हैं। आज जो चीज ₹100 में मिलती है, वही कुछ साल बाद ₹150 या ₹200 की हो जाती है। इसका सीधा असर आपकी बचत पर पड़ता है।

अगर आपका पैसा उतनी तेजी से नहीं बढ़ रहा जितनी तेजी से महंगाई बढ़ रही है, तो असल में आपकी संपत्ति घट रही है। पैसा दिखेगा उतना ही, लेकिन उसकी खरीदने की ताकत कम हो चुकी होगी।

20 साल बाद ₹1 करोड़ की वैल्यू

अगर औसतन महंगाई 6% सालाना मान लें, तो 20 साल बाद आज का ₹1 करोड़ सिर्फ करीब ₹31 लाख के बराबर रह जाएगा। अगर महंगाई 7% हो जाए, तो यह और घटकर लगभग ₹25 लाख रह सकता है। यानी आज जो रकम आपको बहुत बड़ी लग रही है, वही आगे चलकर काफी छोटी हो सकती है।

इसका मतलब साफ है कि अगर पैसा सिर्फ बैंक में पड़ा है या कम रिटर्न वाले विकल्प में लगा है, तो उसकी असली ताकत धीरे-धीरे खत्म हो जाएगी। ऊपर से आपको लगेगा कि पैसा सुरक्षित है, लेकिन असल में उसकी वैल्यू गिर रही होती है।

FD और सेविंग अकाउंट क्यों काफी नहीं

आज ज्यादातर FD 6 से 7% रिटर्न देती हैं। अगर महंगाई भी इसी स्तर पर है, तो आपका रियल रिटर्न लगभग शून्य हो जाता है। टैक्स जोड़ दें तो कई बार यह नेगेटिव भी हो सकता है। यानी आप पैसा बढ़ा नहीं रहे, सिर्फ उसकी गिरती वैल्यू को थोड़ा धीमा कर रहे हैं।

महंगाई को हराने का तरीका क्या है

महंगाई को हराने के लिए जरूरी है कि आप ऐसे विकल्प चुनें जो उससे ज्यादा रिटर्न दें। इक्विटी और म्यूचुअल फंड लंबे समय में आम तौर पर 10 से 12% या उससे ज्यादा रिटर्न दे सकते हैं। इसी वजह से लंबी अवधि के निवेश के लिए इन्हें सबसे मजबूत माना जाता है।

SIP के जरिए नियमित निवेश करने से मार्केट के उतार-चढ़ाव का असर कम होता है और कंपाउंडिंग का फायदा मिलता है। इसके अलावा रियल एस्टेट और गोल्ड भी कुछ हद तक महंगाई से बचाव देते हैं, हालांकि इनमें लिक्विडिटी और रिटर्न अलग-अलग हो सकते हैं।

कंपाउंडिंग बनाम महंगाई

महंगाई कंपाउंडिंग के जरिए आपकी संपत्ति की ताकत कम करती है। लेकिन सही निवेश करने पर यही कंपाउंडिंग आपके पैसे को तेजी से बढ़ा भी सकती है। अगर ₹1 करोड़ को 12% सालाना रिटर्न वाले निवेश में लगाया जाए, तो 20 साल में यह रकम करीब ₹9.6 करोड़ तक पहुंच सकती है।

महंगाई का असर निकालने के बाद भी आपकी वास्तविक संपत्ति मजबूत रहती है। उस वक्त का ₹9.6 करोड़ आज के ₹3 करोड़ के बराबर रहेगा। यानी आपके हाथ एक अच्छी खास रकम रहेगी।

सही रणनीति कैसी होनी चाहिए

निवेश में सबसे बड़ी गलती यही होती है कि लोग पूरा पैसा एक ही जगह लगा देते हैं- या तो पूरा शेयर बाजार में या पूरा FD में। समझदारी यह है कि पैसा अलग-अलग जगह बांटा जाए, ताकि जोखिम भी कंट्रोल में रहे और रिटर्न भी बेहतर मिले।

सबसे पहले अपने टारगेट साफ रखें- घर खरीदना है, बच्चों की पढ़ाई, रिटायरमेंट या शॉर्ट टर्म जरूरत। हर लक्ष्य के हिसाब से निवेश का तरीका अलग होना चाहिए। लंबी अवधि के लिए इक्विटी सबसे जरूरी है, क्योंकि यही महंगाई को हराकर असली ग्रोथ देती है।

साथ ही, पूरा पैसा जोखिम वाले विकल्पों में डालना भी सही नहीं है। पोर्टफोलियो का कुछ हिस्सा सुरक्षित विकल्पों जैसे FD, बॉन्ड या डेट फंड में रखना जरूरी है, ताकि बाजार गिरने पर भी आपका पैसा पूरी तरह प्रभावित न हो। इमरजेंसी फंड अलग रखना बेहद जरूरी है। कम से कम 6 महीने के खर्च के बराबर पैसा ऐसे इंस्ट्रूमेंट में होना चाहिए, जहां से जरूरत पड़ने पर तुरंत निकाला जा सके।

लोग सबसे बड़ी गलती क्या करते हैं

ज्यादातर लोग सुरक्षित विकल्प चुनकर संतुष्ट हो जाते हैं और मान लेते हैं कि उन्होंने जोखिम से बचाव कर लिया। लेकिन असली जोखिम यह होता है कि उनका पैसा महंगाई के मुकाबले धीमा बढ़ रहा होता है।

यह नुकसान धीरे-धीरे होता है, इसलिए तुरंत नजर नहीं आता। लेकिन लंबे समय में यही छोटी-छोटी कमी बड़ी गिरावट में बदल जाती है और आपकी असली संपत्ति घटती जाती है। इसलिए निवेश करते समय हमेशा महंगाई वाले फैक्टर पर सबसे ज्यादा ध्यान दें।

Disclaimer: मनीकंट्रोल.कॉम पर दिए गए सलाह या विचार एक्सपर्ट/ब्रोकरेज फर्म के अपने निजी विचार होते हैं। वेबसाइट या मैनेजमेंट इसके लिए उत्तरदायी नहीं है। यूजर्स को मनीकंट्रोल की सलाह है कि कोई भी निवेश निर्णय लेने से पहले हमेशा सर्टिफाइड एक्सपर्ट की सलाह लें।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।