RBI Repo Rate Cut News : भारतीय रिज़र्व बैंक की मॉनेटरी पॉलिसी कमेटी (MPC) ने रेपो रेट को 5.25 प्रतिशत पर बरकरार रखने का फैसला किया है। पिछले एक साल में कई बार ढील देने के बाद आरबीआई ने अब विराम लेने का विकल्प चुना है। आरबीआई का यह फैसला उम्मीद के मुताबिक ही रहा। महंगाई RBI की तय सीमा के अंदर बनी हुई है और ग्रोथ के इंडिकेटर भी मज़बूत बने हुए हैं। ऐसे में दरों में किसी बदलाव की उम्मीद नहीं थी।

RBI Repo Rate Cut News : MPC ने रेपो रेट में नहीं किया कोई बदलाव, जानिए होम लोन लेने वालों पर क्या होगा इसका असर

RBI repo rate impact on home loan interest rate: भारत में ज़्यादातर होम लोन फ्लोटिंग इंटरेस्ट रेट वाले होते हैं। रेपो रेट में कोई बदलाव नहीं होने से, अभी आपकी EMI बढ़ने की संभावना नहीं है

अपडेटेड Feb 06, 2026 पर 12:05 PM

RBI Repo Rate Cut News : आगे चलकर,होम लोन की दरों में कोई भी बदलाव इस बात पर निर्भर करेगा कि महंगाई की स्थिति क्या रहती है,ग्लोबल इंटरेस्ट रेट के ट्रेंड क्या हैं और RBI डोमेस्टिक ग्रोथ का आकलन कैसे करता है

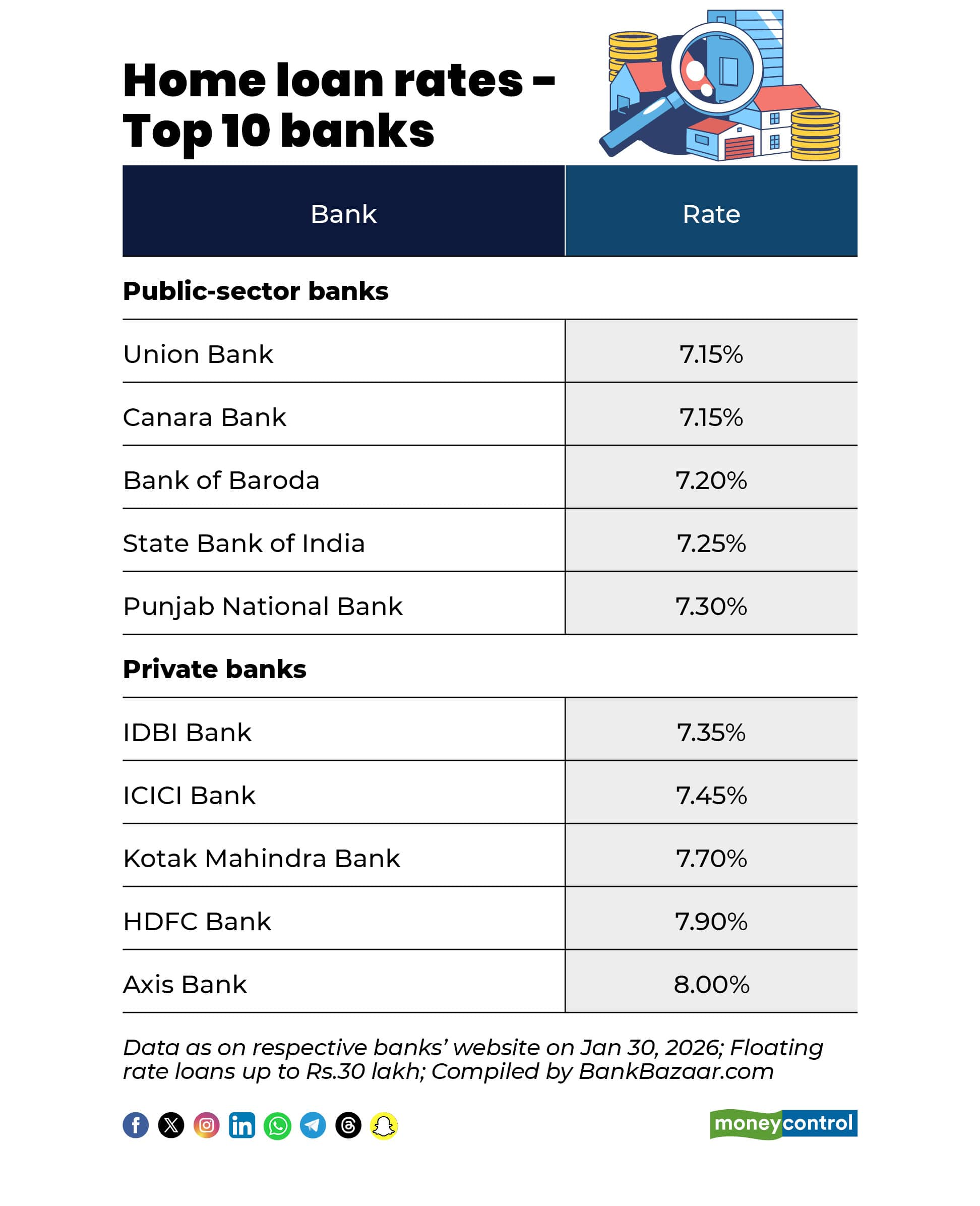

होम लोन लेने वालों के लिए मौजूदा स्थिति बरकरार रहने का मतलब है कि खासकर उन लोन के लिए जो रेपो रेट जैसे बाहरी बेंचमार्क से जुड़े हैं, EMI या लेंडिंग रेट में तुरंत कोई बदलाव नहीं होगा। जब तक पॉलिसी में कोई बदलाव नहीं होता या लिक्विडिटी की स्थिति नहीं बदलती,तब तक बैंकों की ओर से होम लोन की ब्याज दरों में बदलाव होने की संभावना नहीं है।

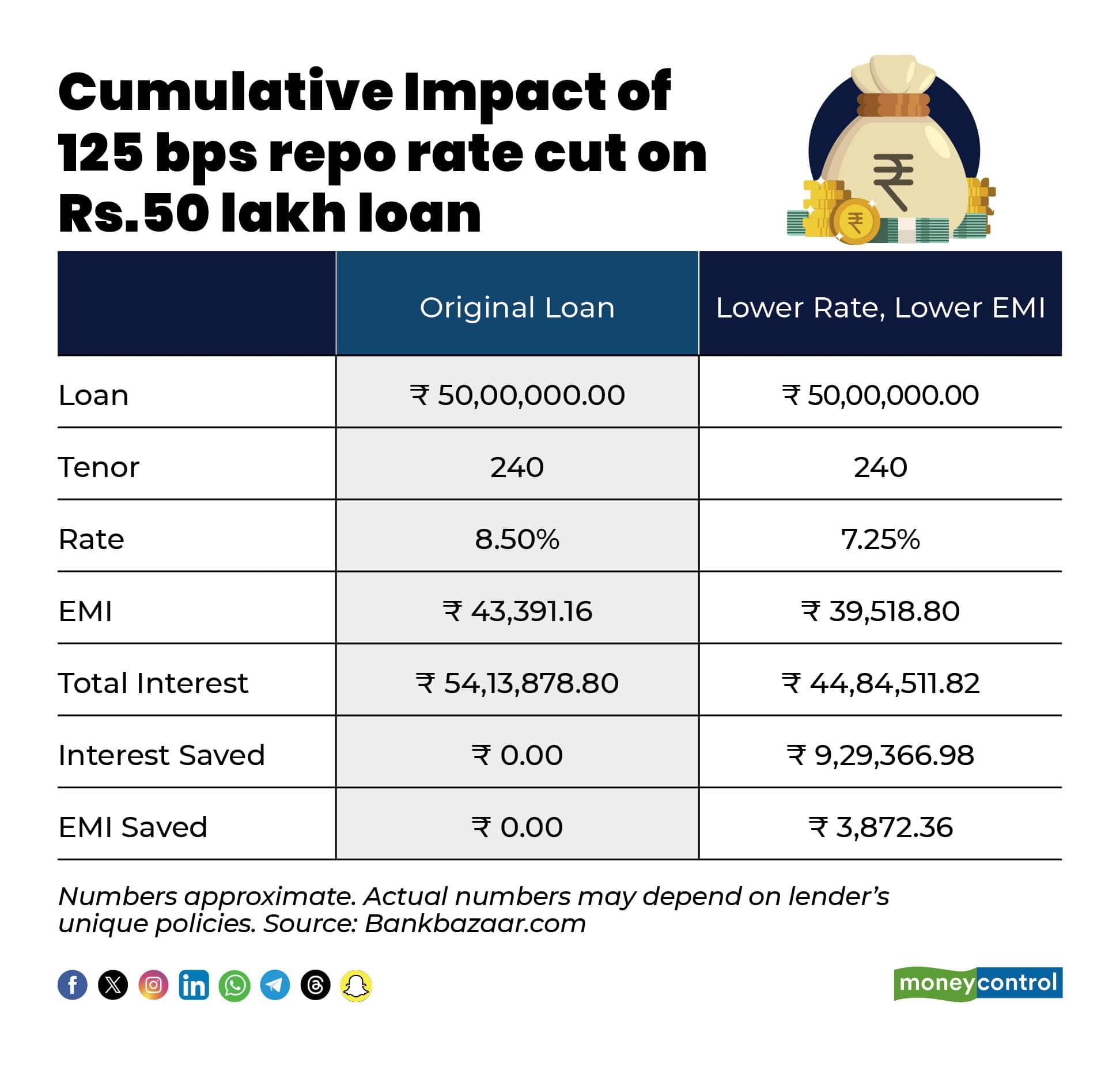

हालांकि आज के फैसले से कोई नई राहत नहीं मिली है। लेकिन घर के लिए कर्ज लेने वालों को पहले ही 125 बेसिस पॉइंट्स की कुल रेपो रेट कटौती से काफी फायदा हुआ है। इन कटौतियों से उन लोगों की EMI कम हुई है और लोन की अवधि में काफी ब्याज की बचत हुई है। इनको लोन में रेट में कटौती का फायदा मिला है। पिछले रेट कट से कर्ज लेने वालों को पहले की कटौतियों से काफी फायदा हुआ है।

हाल में आंकड़ों से पता चलता है कि 20 साल के लिए 50 लाख रुपये का होम लोन लेने वाले लोगों ने रेट में अब तक हुई कुल कटौती के कारण कुल इंटरेस्ट में 9.29 लाख रुपये से ज़्यादा की बचत हासिल की है और उनकी मंथली EMI लगभग 3,900 रुपये कम हुई है।

ब्याज दरों में कोई बदलाव न होने का क्या होगा असर?

उम्मीद है कि RBI के दरों में कोई बदलाव न करने से आने वाले महीनों में फ्लोटिंग-रेट होम लोन की EMI स्थिर रहेंगी। फिक्स्ड-रेट वाले कर्जदारों पर तब तक कोई सीधा असर नहीं पड़ेगा,जब तक कि वे रीफाइनेंस या लेंडर बदलने का फैसला न करें। एक्सपर्ट्स का कहना है कि सेंट्रल बैंक का फोकस अब आगे और ढील देने की जल्दबाजी करने के बजाय पहले की गई कटौतियों का पूरा फायदा सुनिश्चित करने पर है। जो कर्जदार नए होम लोन लेने की योजना बना रहे हैं, उन्हें तुरन्त दरों में और कमी देखने को नहीं मिल सकती है।

आगे चलकर,होम लोन की दरों में कोई भी बदलाव इस बात पर निर्भर करेगा कि महंगाई की स्थिति क्या रहती है,ग्लोबल इंटरेस्ट रेट के ट्रेंड क्या हैं और RBI डोमेस्टिक ग्रोथ का आकलन कैसे करता है। अभी के लिए,कर्ज लेने वाले नई राहत के बजाय स्थिरता की उम्मीद कर सकते हैं और साथ ही अपने लोन में पहले से शामिल पिछली रेट कटौती का फायदा उठाते रह सकते हैं।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।