FD vs Lumpsum: अगर 10 लाख रुपये जैसी बड़ी रकम एकसाथ निवेश करनी हो, तो उलझन होना स्वाभाविक है। एक ओर हम अपनी पूंजी सुरक्षित रखना चाहते हैं, तो दूसरे ओर अच्छे रिटर्न की भी ख्वाहिश रहती है। ऐसे में दो बड़े विकल्प सामने आते हैं, FD (फिक्स्ड डिपॉजिट) और इक्विटी म्यूचुअल फंड में लंपसम।

FD vs Lumpsum: एकमुश्त ₹10 लाख कहां करें निवेश, कौन देगा ज्यादा फायदा? समझिए पूरा कैलकुलेशन

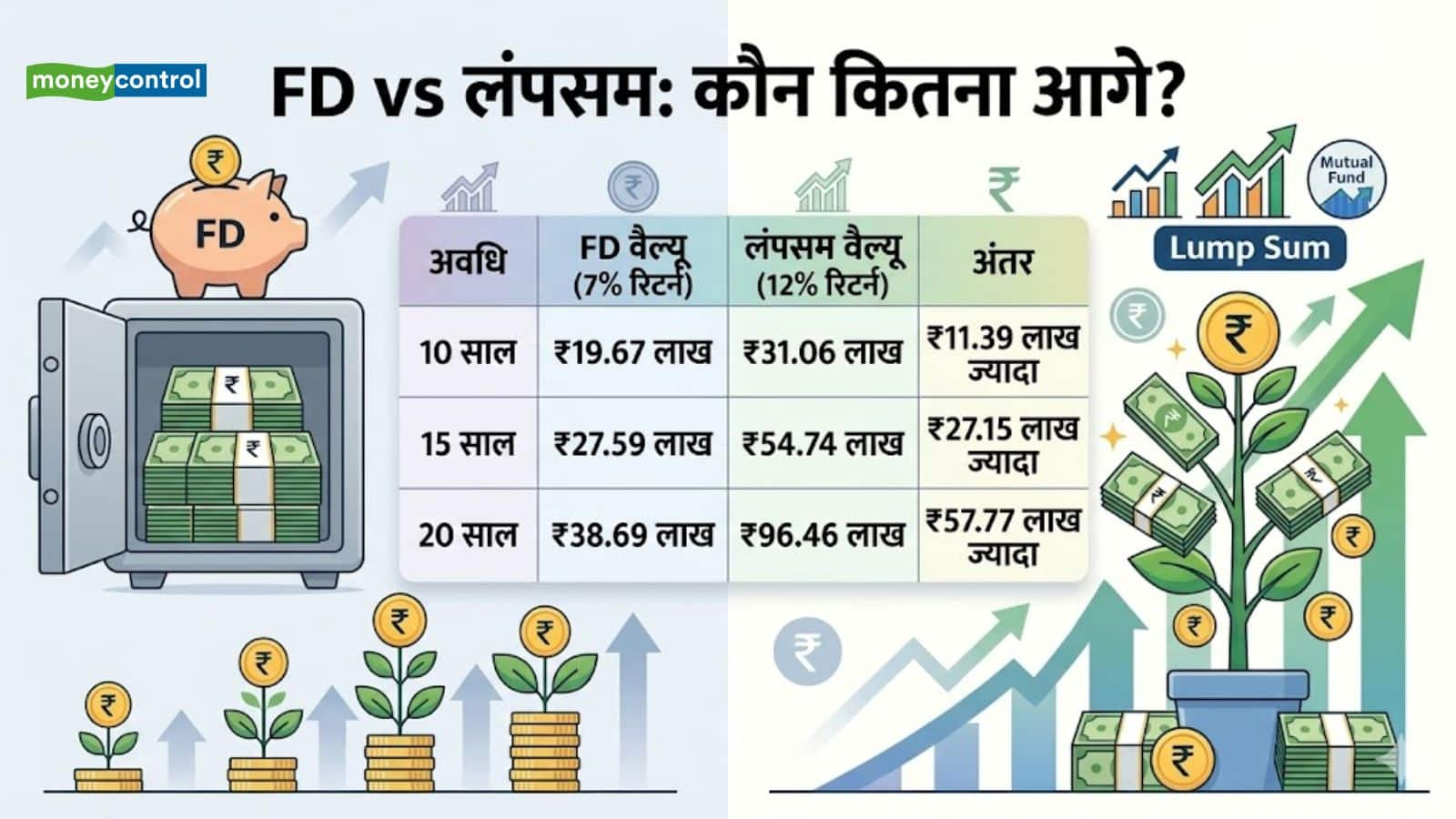

FD vs Lumpsum: ₹10 लाख निवेश करने पर FD और लंपसम के बीच फर्क समय के साथ तेजी से बढ़ता है। जहां FD सुरक्षित ग्रोथ देता है, वहीं लंपसम लंबी अवधि में ज्यादा रिटर्न का मौका देता है। पूरा कैलकुलेशन समझिए।

अपडेटेड Apr 15, 2026 पर 2:46 PM

FD और लंपसम दोनों में कंपाउंडिंग होती है, लेकिन FD में ब्याज कम होने की वजह से ग्रोथ धीमी रहती है।

FD में पैसा सुरक्षित रहता है और रिटर्न पहले से तय होता है। वहीं, इक्विटी म्यूचुअल फंड में लंपसम निवेश है। इसमें उतार-चढ़ाव जरूर है, लेकिन लंबी अवधि में ज्यादा कमाई की संभावना भी रहती है। जब हम 10, 15 और 20 साल का साफ हिसाब देखते हैं, तो तस्वीर काफी हद तक साफ हो जाती है।

FD: सुरक्षित रास्ता, लेकिन रफ्तार धीमी

FD उन लोगों के लिए सही रहती है, जिन्हें अपने पैसे की सुरक्षा सबसे ज्यादा जरूरी लगती है। इसमें आपका पैसा सुरक्षित रहता है और रिटर्न पहले से तय होता है। यहां हमने 7% सालाना ब्याज मानकर हिसाब लगाया है, जो अभी के समय में एक औसत दर मानी जा सकती है।

10 लाख की FD कितनी बढ़ेगी?

- 10 साल में आपका पैसा करीब ₹19.67 लाख हो जाता है।

- 15 साल में यह बढ़कर लगभग ₹27.59 लाख हो जाता है।

- 20 साल में यही रकम करीब ₹38.69 लाख तक पहुंचती है।

यहां ध्यान देने वाली बात यह है कि FD में पैसा धीरे-धीरे बढ़ता है। अगर महंगाई 5-6% के आसपास रहती है, तो असल में आपकी कमाई काफी कम रह जाती है। महंगाई ज्यादा बढ़ी तो आपकी असल रकम की वैल्यू भी कम हो सकती है।

लंपसम निवेश: उतार-चढ़ाव के साथ तेज ग्रोथ

अब मान लेते हैं कि आप 10 लाख रुपये एक साथ इक्विटी म्यूचुअल फंड में निवेश करते हैं। लंबे समय में बाजार ने औसतन 11% से 13% तक रिटर्न दिया है। यहां हमने 12% सालाना रिटर्न मानकर कैलकुलेशन किया है।

10 लाख लंपसम कितना बढ़ेगा?

- 10 साल में आपकी रकम करीब ₹31.06 लाख हो जाती है।

- 15 साल में यह बढ़कर लगभग ₹54.74 लाख हो जाती है।

- 20 साल में यही निवेश करीब ₹96.46 लाख तक पहुंच जाता है।

यानी वही 10 लाख, जो FD में 38-39 लाख बन रहा था, वह इक्विटी में करीब 1 करोड़ के आसपास पहुंच जाता है।

FD vs लंपसम: असली फर्क कहां?

FD और लंपसम दोनों में कंपाउंडिंग होती है, लेकिन FD में ब्याज कम होने की वजह से ग्रोथ धीमी रहती है। इक्विटी में रिटर्न ज्यादा होता है, इसलिए पैसा तेजी से बढ़ता है। आप जितना ज्यादा समय देंगे, उतना बड़ा फर्क दिखेगा। 10 साल में फर्क दिखता है। लेकिन 20 साल में यह अंतर बहुत ज्यादा हो जाता है।

क्या लंपसम हमेशा बेहतर है?

ऐसा जरूरी नहीं है। अगर बाजार बहुत ऊंचाई पर है और आप एक साथ पैसा लगा देते हैं, तो कुछ समय तक नुकसान भी हो सकता है। अगर फंड बेहतर नहीं कर रहा, तो उसका भी बुरा असर दिख सकता है। ऐसे में SIP का तरीका थोड़ा सुरक्षित माना जाता है, क्योंकि उसमें पैसा धीरे-धीरे लगता है।

लेकिन अगर आप लंबी अवधि (10-20 साल) के लिए निवेश कर रहे हैं और उतार-चढ़ाव को झेल सकते हैं, तो लंपसम निवेश ज्यादा तेजी से ग्रोथ दे सकता है।

FD vs लंपसम: क्या करें निवेशक

FD और लंपसम निवेश का चुनाव आपके टारगेट, रिस्क लेने की क्षमता और समय अवधि पर निर्भर करता है। FD सुरक्षित और तय रिटर्न देता है, इसलिए शॉर्ट टर्म या कम रिस्क वाले निवेशकों के लिए बेहतर रहता है। वहीं लंपसम निवेश लंबी अवधि में ज्यादा रिटर्न दे सकता है, लेकिन इसमें उतार-चढ़ाव का जोखिम भी होता है।

अगर आपका लक्ष्य लंबी अवधि में वेल्थ बनाना है और आप जोखिम झेल सकते हैं, तो लंपसम बेहतर विकल्प है। वरना स्थिरता के लिए FD सही रहता है। एक संतुलित तरीका यह हो सकता है कि आप कुछ पैसा FD में रखें, ताकि सुरक्षा बनी रहे। बाकी पैसा इक्विटी में लगाएं, ताकि ग्रोथ का फायदा मिल सके।

Disclaimer: यहां मुहैया जानकारी सिर्फ सूचना के लिए दी जा रही है। यहां बताना जरूरी है कि मार्केट में निवेश बाजार जोखिमों के अधीन है। निवेशक के तौर पर पैसा लगाने से पहले हमेशा एक्सपर्ट से सलाह लें। मनीकंट्रोल की तरफ से किसी को भी पैसा लगाने की यहां कभी भी सलाह नहीं दी जाती है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।