महंगाई को अक्सर दौलत का 'खामोश दुश्मन' कहा जाता है। वजह यह है कि यह एक झटके में आपका पैसा नहीं घटाती, बल्कि धीरे-धीरे आपकी बचत की खरीदने की ताकत कम करती रहती है। रोजमर्रा की चीजों के दाम बढ़ते हुए तो दिख जाते हैं। लेकिन, बहुत कम लोग समझते हैं कि महंगाई लंबे समय में उनकी संपत्ति पर कितना बड़ा असर डाल सकती है।

FD या सेविंग अकाउंट में रखा है पैसा? जानिए 10 साल में कितनी घट जाएगी आपके ₹1 करोड़ की वैल्यू

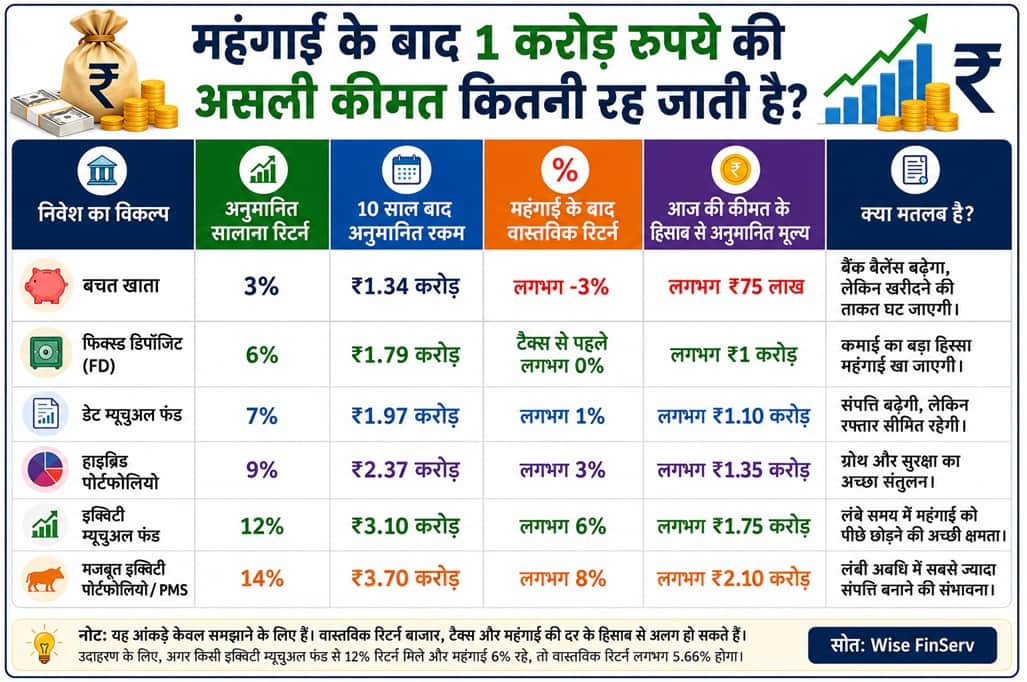

FD और सेविंग अकाउंट में पैसा बढ़ता हुआ दिख सकता है, लेकिन महंगाई चुपचाप उसकी असली ताकत कम करती रहती है। अगर आने वाले वर्षों में महंगाई ऊंची रही, तो आज का 1 करोड़ रुपये भविष्य में उतना मूल्यवान नहीं रहेगा जितना आप सोचते हैं।

अपडेटेड May 21, 2026 पर 2:59 PM

अगर अगले 10 साल तक महंगाई 6% से ऊपर बनी रहती है, तो समस्या बढ़ सकती है।

Wise FinServ की डायरेक्टर और चीफ ऑपरेटिंग ऑफिसर चारु पाहुजा के मुताबिक, अगर अगले 10 साल तक महंगाई 6% से ऊपर बनी रहती है, तो समस्या बढ़ सकती है। ऐसे में ज्यादातर परिवारों के लिए सबसे बड़ा खतरा शेयर बाजार की गिरावट नहीं, बल्कि खरीदने की ताकत का धीरे-धीरे खत्म होना होगा। कई लोगों को लगेगा कि उनका पैसा सुरक्षित है, लेकिन असल में उसकी कीमत लगातार घट रही होगी।

1 करोड़ की असली ताकत कैसे कम हो जाती है?

महंगाई का असर समझने के लिए एक आसान उदाहरण काफी है। सेविंग अकाउंट और फिक्स्ड डिपॉजिट जैसे सुरक्षित निवेशों में पैसा कागज पर बढ़ता हुआ दिखाई देता है, लेकिन टैक्स और महंगाई को जोड़ने के बाद अक्सर उनका रिटर्न महंगाई को मात नहीं दे पाता।

मान लीजिए किसी एफडी में निवेश की गई रकम 10 साल बाद बढ़कर 1.79 करोड़ रुपये हो जाती है। पहली नजर में यह बड़ी रकम लग सकती है, लेकिन उसकी ताकत आज के करीब 1 करोड़ रुपये जितनी ही रह सकती है। यानी रकम बढ़ी, लेकिन उससे खरीदी जा सकने वाली चीजों में बहुत ज्यादा अंतर नहीं आया।

दूसरी तरफ, इक्विटी से जुड़े निवेश जैसे म्यूचुअल फंड पोर्टफोलियो में लंबे समय में महंगाई से ज्यादा रिटर्न देते हैं। इनसे वास्तविक संपत्ति बनाने की संभावना अधिक होती है। यही वजह है कि निवेशकों को केवल रिटर्न नहीं, बल्कि महंगाई को घटाने के बाद मिलने वाले 'रियल रिटर्न' पर भी ध्यान देना चाहिए।

सिर्फ महंगाई नहीं, लाइफस्टाइल महंगाई भी

महंगाई का असर केवल राशन, सब्जी या पेट्रोल तक सीमित नहीं रहता। समय के साथ जीवनशैली से जुड़े लगभग सभी खर्च बढ़ते जाते हैं। एक्सपर्ट्स के मुताबिक अगले 10 वर्षों में स्वास्थ्य सेवाओं का खर्च काफी बढ़ सकता है। स्कूल और कॉलेज की फीस दोगुनी हो सकती है। यात्रा महंगी हो सकती है। घरों का किराया बढ़ सकता है और रिटायरमेंट के बाद के खर्च लगातार ज्यादा होते जाएंगे।

आज अगर कोई शख्स हर महीने 1 लाख रुपये में अपनी सारी जरूरतें पूरी कर लेता है, तो 10 साल बाद ऐसी लाइफस्टाइल के लिए उसे हर महीने करीब 1.8 लाख से 2 लाख रुपये की जरूरत पड़ सकती है। खासकर, अगर महंगाई ऊंचे स्तर पर बनी रहती है तो।

क्या सुरक्षित निवेश भी नुकसान पहुंचा सकते हैं?

कई निवेशकों को 5% से 6% रिटर्न देने वाले पारंपरिक निवेश पूरी तरह सुरक्षित लगते हैं क्योंकि उनमें मूलधन सुरक्षित दिखाई देता है। लेकिन अगर महंगाई भी 6% के आसपास बनी रहे और टैक्स के बाद रिटर्न और कम हो जाए, तो आपकी दौलत का बढ़ना तकरीबन रुक सकता है।

चारु पाहुजा कहती हैं, 'महंगाई आपके बैंक खाते में रखे रुपयों की संख्या कम नहीं करती, बल्कि भविष्य में उन रुपयों से क्या खरीदा जा सकेगा, उसे कम कर देती है। केवल सुरक्षा को ध्यान में रखकर बनाया गया पोर्टफोलियो भविष्य के वित्तीय लक्ष्यों के लिए जोखिम पैदा कर सकता है।'

निवेशकों को क्या करना चाहिए?

एक्सपर्ट्स का मानना है कि किसी भी निवेश पोर्टफोलियो की ग्रोथ महंगाई से तेज होनी चाहिए। यही लंबे समय के निवेश का सबसे बड़ा उद्देश्य होता है। इसलिए सही एसेट एलोकेशन बेहद जरूरी माना जाता है।

इक्विटी लंबे समय में महंगाई को मात देने में मदद करती है। डेट निवेश पोर्टफोलियो को स्थिरता देता है। सोना अनिश्चितता के दौर में सुरक्षा कवच का काम करता है। वहीं, नकदी आपातकालीन जरूरतों के लिए जरूरी रहती है।

अगर अगले 10 साल तक महंगाई 6% से ऊपर बनी रहती है, तो निवेशकों को अपनी रणनीति में बदलाव करना पड़ सकता है। उन्हें धीरे-धीरे ग्रोथ आधारित निवेश बढ़ाने पर ध्यान देना होगा। जरूरत से ज्यादा नकदी रखने से बचना होगा। रिटायरमेंट की योजनाओं की समय-समय पर समीक्षा भी जरूरी होगी।

असली सवाल पैसों का नहीं है

चारु पाहुजा के मुताबिक, दौलत बनाने का मतलब सिर्फ ज्यादा पैसा जमा करना नहीं है। असली सवाल यह है कि 10 या 20 साल बाद वह पैसा आपकी कितनी जरूरतें पूरी कर पाएगा।

महंगाई एक-दो साल में बहुत खतरनाक नहीं दिखती, लेकिन समय के साथ इसका असर तेजी से बढ़ता जाता है। यही वजह है कि निवेश करते समय केवल रकम बढ़ने पर नहीं, बल्कि उसकी भविष्य की खरीदने की ताकत पर भी ध्यान देना जरूरी है।

Disclaimer: यहां मुहैया जानकारी सिर्फ सूचना के लिए दी जा रही है। यहां बताना जरूरी है कि मार्केट में निवेश बाजार जोखिमों के अधीन है। निवेशक के तौर पर पैसा लगाने से पहले हमेशा एक्सपर्ट से सलाह लें। मनीकंट्रोल की तरफ से किसी को भी पैसा लगाने की यहां कभी भी सलाह नहीं दी जाती है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।