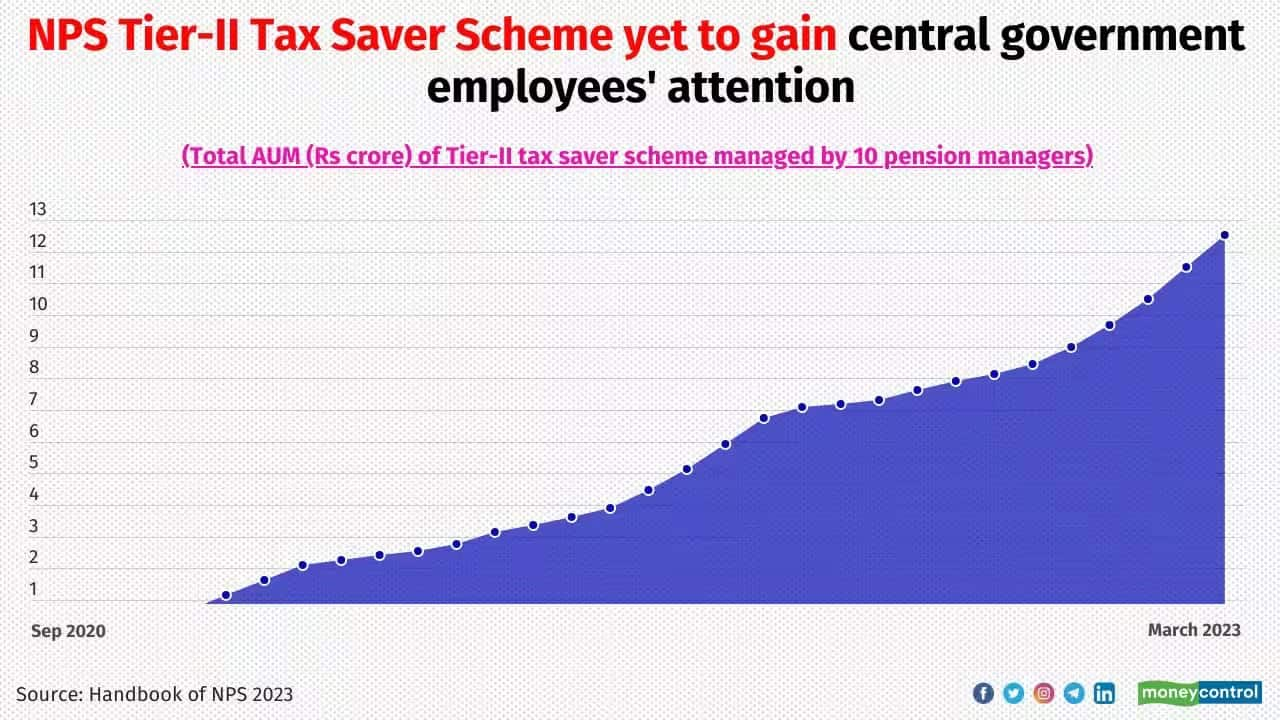

NPS की टियर-II टैक्स सेवर स्कीम (NPS-TTS) तीन साल पहले लॉन्च हुई थी। लेकिन, अब तक इसे सब्सक्राइबर्स का अच्छा रिस्पॉन्स नहीं मिला है। इस स्कीम का एसेट अंडर मैनेजमेंट (AUM) सिर्फ 12.5 करोड़ रुपये (मार्च 2023 तक) है। यह डेटा हैंडबुक ऑफ NPS 2023 का है। NPS के तहत दो तरह के अकाउंट्स ऑफर किए जाते हैं-टियर I और टियर II। टियर वन अनिवार्य है, जबकि टियर 2 स्वैच्छिक सेविंग अकाउंट है। टियर वन एक कंट्रिब्यूशन अकाउंट है, जिसका इस्तेमाल रिटायरमेंट कॉर्पस तैयार करने के लिए किया जाता है। 60 साल की उम्र के बाद इस अकाउंट के फंड का इस्तेमाल एन्युटी खरीदने के लिए किया जाता है। टियर 1 में किए गए कंट्रिब्यूशन पर सेक्शन 80सी के तहत टैक्स-बेनेफिट मिलता है।

NPS टियर II टैक्स सेवर स्कीम में केंद्र सरकार के एंप्लॉयीज के दिलचस्पी नहीं दिखाने की क्या है वजह?

सरकार ने सितंबर 2020 में एनपीएस-टीटीएस पेश किया था। यह सिर्फ केंद्र सरकार के ऐसे एंप्लॉयीज के लिए है, जिनका एक्टिव टियर वन अकाउंट है। केंद्र सरकार का एंप्लॉयीज टियर II टैक्स सेवर सेविंग में इनवेस्ट कर सकता है और टैक्स-बेनेफिट का फायदा उठा सकता है। यह बेनेफिट उसे सेक्शन 80सी के तहत मिलता है

अपडेटेड Jun 14, 2023 पर 5:01 PM

NPS-TTS सेक्श 80सी के तहत आने वाले उन कुछ इनवेस्टमेंट ऑप्शंस में शामिल है, जिनका लॉक-इन पीरियड तीन साल है। इसके तहत आने वाले PPF और NSC जैसे निवेश ऑप्शन का लॉक-इन पीरियड तीन साल से ज्यादा है।

टियर 2 में टैक्स बेनेफिट नहीं

टियर II एक इनवेस्टमेंट अकाउंट है, जिसमें किसी तरह का सरप्लस या शॉर्ट टर्म में जरूरत के लिए पैसा रखा जा सकता है। इस पैसे को जब जरूरत हो निकाला जा सकता है। Ladder 7 Financial Services के फाउंडर सुरेश सदगोपन ने कहा, "टियर II अकाउंट में जमा पैसे पर किसी तरह का टैक्स बेनेफिट नहीं मिलता है।" पेंशन फंड रेगुलेटरी एंड डेवलपमेंट अथॉरिटी (PFRDA) और सरकार की कोशिश NPS को रिटायरमेंट के लिए बेस्ट ऑप्शन बनाने की रही है।

यह भी पढ़ें : Advance Tax की पहली किस्त चुकाने की डेडलाइन कल होगी खत्म, जानिए नहीं चुकाने पर क्या होगा

2020 में आया था NPS-TTS

सरकार ने सितंबर 2020 में एक दूसरा वेरिएंट एनपीएस-टीटीएस पेश किया था। यह सिर्फ केंद्र सरकार के ऐसे एंप्लॉयीज के लिए है, जिनका एक्टिव टियर वन अकाउंट है। केंद्र सरकार का एंप्लॉयीज टियर II टैक्स सेवर सेविंग में इनवेस्ट कर सकता है और टैक्स-बेनेफिट का फायदा उठा सकता है। यह बेनेफिट उसे सेक्शन 80सी के तहत मिलता है।

एनपीएस-टीटीएस में तीन साल का लॉक-इन पीरियड

NPS-TTS का लॉक-इन पीरियड तीन साल है। एक्सिस पेंशन फंड के एमडी एवं सीईओ सुमित शुक्ला ने कहा, "हर नए इनवेस्टमेंट का कैलकुलेशन तीन साल के लॉक-इन पीरियड के हिसाब से होता है। लॉक-इन पीरियड के कैलकुलेशन के लिए स्कीम में निवेश की तारीख को आधार माना जाएगा।" NPS-TTS सेक्श 80सी के तहत आने वाले उन कुछ इनवेस्टमेंट ऑप्शंस में शामिल है, जिनका लॉक-इन पीरियड तीन साल है। इसके तहत आने वाले PPF और NSC जैसे निवेश ऑप्शन का लॉक-इन पीरियड तीन साल से ज्यादा है। सिर्फ ELSS का लॉक-इन पीरियड तीन साल है।

सेक्शन 80सी के तहत मिलने वाला बेनेफिट ज्यादातर टैक्सपेयर्स के लिए अट्रैक्टिव नहीं रह गया है। इसकी वजह यह है कि टैक्सपेयर्स के लिए इसकी सालाना 1.5 लाख रुपये की लिमिट आसानी से पूरी हो जाती है।

इनवेस्टमेंट के ज्यााद ऑप्शन नहीं

NPS-TTS का फिक्स्ड इनकम हेवी फंड ऑप्शन इसका अट्रैक्शन कम कर देता है। टियर 1 और टियर 2 अकाउंट्स इनवेस्टर्स को एक्टिव और ऑटो इनवेस्टमेंट ऑप्शंस में से किसी एक का चुनाव करने की सुविधा देते हैं। लेकिन, NPS-TTS में सिर्फ एक इनवेस्टमेंट ऑप्शन मिलता है, जो 10-25 फीसदी इक्विटी और बाकी डेट इंस्ट्रूमेंट्स में इनवेस्ट करता है।

रिस्क नहीं लेने वाले इनवेस्टर्स के लिए सही

Finnovate के फाउंडर और सीईओ नेहल मोटा ने कहा कि यह कंजरवेटिव यानी रिस्क नहीं लेने वाले इनवेस्टर्स के लिए ठीक है। इसके मुकाबले ELSS ज्यादा अट्रैक्टिव है, क्योंकि यह इक्विटी में ज्यादा इनवेस्ट करता है और लंबी अवधि में इसका रिटर्न भी बहुत अच्छा होता है। सभी 10 पेंशन फंड मैनेजर्स केंद्र सरकार के एंप्लॉयीज को NPS-TTS ऑप्शन ऑफर करते हैं। इनमें HDFC Pension, SBI Pension और LIC Pension सबसे ज्यादा कॉर्पस को मैनेज करते हैं।

केंद्र सरकार के एंप्लॉयीज के लिए सीमित विकल्प

एनपीएस में दूसरे सभी सिटीजन मॉडल की तरह केंद्र सरकार के एप्लॉयीज के लिए हायर इक्विटी एलोकेशन की इनवेस्टेंट चॉइस उपलब्ध नहीं है। टियर 1 अकांउट में भी केंद्र सरकार के एंप्लॉयीज को सिर्फ चार फंड ऑप्शंस उपलब्ध हैं। इनमें डिफॉल्ट फंड ऑप्शन (15 फीसदी तक निवेश इक्विटी में), स्कीम जी (इक्विटी में कोई निवेश नहीं), स्कीम एलसी 50 (इक्विटी में 50 फीसदी तक निवेश) और स्कीम एलसी 25 (इक्विटी में 25 फीसदी तक निवेश) शामिल हैं।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।