तय समय से पहले रिटायर होने का ख्याल काफी अच्छा लगता है। ऑफिस के काम का टेंशन नहीं, ऑफिस से कोई फोन नहीं और पूरा समय आप अपनी मर्जी के हिसाब से बिता सकते हैं। सवाल है कि तय समय से पहले रिटायर होने के लिए फॉर्मूला क्या है? एक फॉर्मूला जिसकी सबसे ज्यादा बातें होती हैं, वह है रिटायरमेंट बाद अपने सालाना खर्च की 25 गुना सेविंग्स और पूरी तरह से फाइनेंशियल फ्रीडम। सवाल है कि क्या यह फॉर्मूला सच में काफी इफेक्टिव है?

Retirement Planning: 4 फीसदी 'फायर' का रूल भारत में क्यों नहीं काम करता, इसमें क्या बदलाव किया जा सकता है?

4 फीसदी सालाना विड्रॉल का रूल अमेरिका के फाइनेंशियल प्लानर विलियन बेनगेन ने दिया था। उन्होंने कहा था कि अगर कोई रिटायर्ड व्यक्ति अपने रिटायरमेंट फंड में से हर साल 4 फीसदी पैसे निकालता है और इनफ्लेशन के असर को देखते हुए हर साल विड्रॉल अमाउंट बढ़ाता है तो उसका रिटायरमेंट फंड 30 साल तक चल सकता है

अपडेटेड Jan 07, 2026 पर 9:03 PM

'फाइनेंशियल इंडिपेंडेंस, रिटायर अर्ली' यानी FIRE का आइडिया अमेरिका से आया है।

FIRE का आइडिया इंडिया में ज्यादा काम नहीं करता

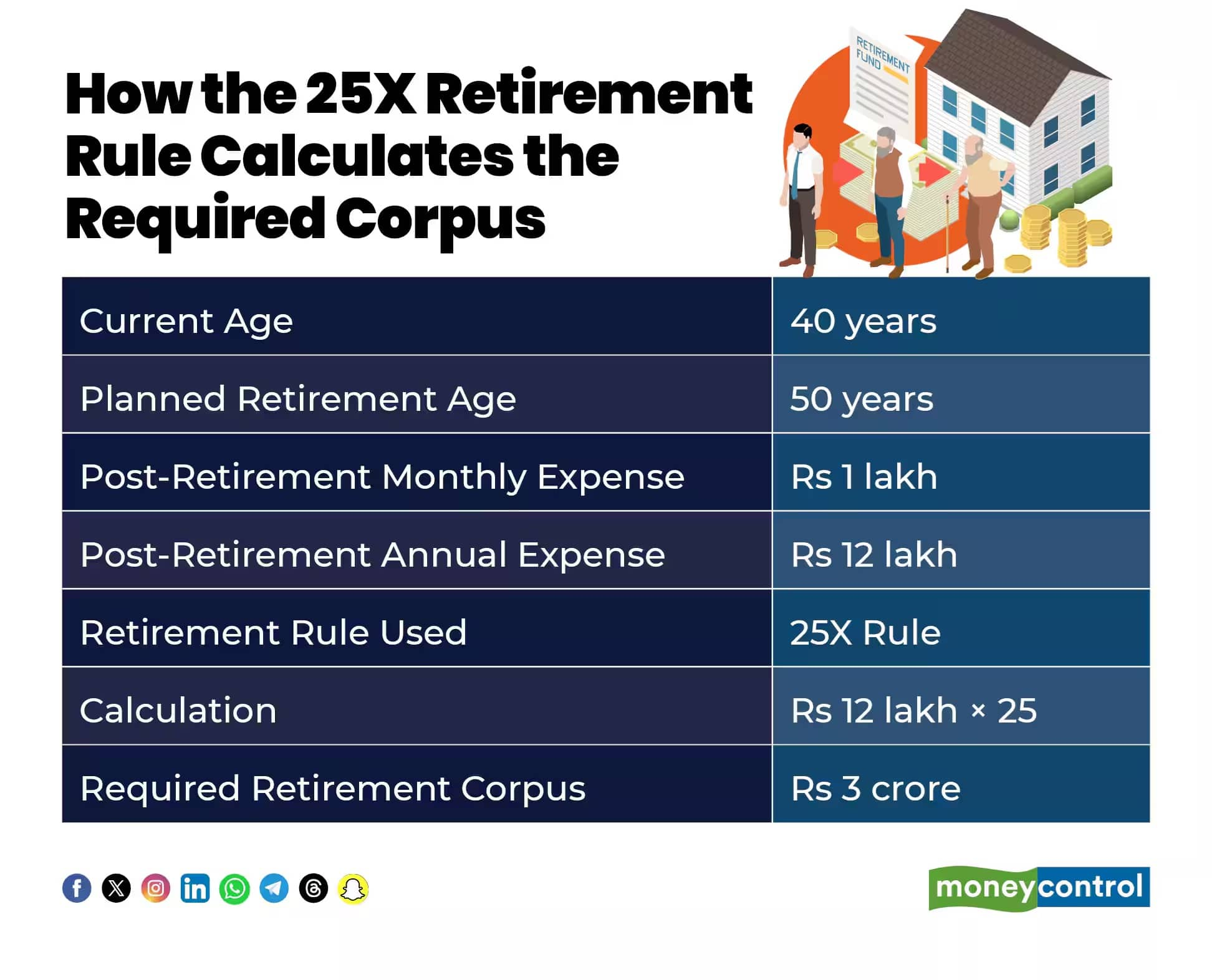

पहले यह जान लेना जरूरी है कि 'फाइनेंशियल इंडिपेंडेंस, रिटायर अर्ली' यानी FIRE का आइडिया अमेरिका से आया है। लेकिन, इंडिया में यह फॉर्मूला बहुत काम नहीं करता है। इसे हम एक उदाहरण की मदद से समझ सकते हैं। मान लीजिए रमेश का रिटायरमेंट के बाद सालाना खर्च 12 लाख रुपये है। इसमें 25 से गुणा करने पर 3 करोड़ रुपये आता है। यह कैलकुलेशन 4 फीसदी विड्रॉल रूल पर आधारित है। इसका मतलब है कि सालाना 4 फीसदी पैसा निकालने पर आपका फंड लंबे समय तक चलता रहेगा।

4 फीसदी सालाना विड्रॉल का रूल

4 फीसदी सालाना विड्रॉल का रूल अमेरिका के फाइनेंशियल प्लानर विलियन बेनगेन ने दिया था। उन्होंने कहा था कि अगर कोई रिटायर्ड व्यक्ति अपने रिटायरमेंट फंड में से हर साल 4 फीसदी पैसे निकालता है और इनफ्लेशन के असर को देखते हुए हर साल विड्रॉल अमाउंट बढ़ाता है तो उसका रिटायरमेंट फंड 30 साल तक चल सकता है।

भारत में इनफ्लेशन अमेरिका से ज्यादा

इस फॉर्मूला में इनफ्लेशन का अनुमान कम लगाया गया है। रिटायरमेंट के बाद स्टेबल रिटर्न का अनुमान लगाया गया है। रिटायरमेंट बाद का पीरियड 30 साल माना गया है। इस वजह से यह फॉर्मूला भारत के मामले में काम नहीं करता है। 4 फीसदी इनफ्लेशन का अंदाजा अमेरिका को ध्यान में रखकर लगाया गया था। अमेरिका में इनफ्लेशन ऐतिहासिक रूप से 2 से 3 फीसदी के बीच रहा है।

लाइफस्टाइल, हाउसिंग और हेल्थकेयर का इनफ्लेशन काफी ज्यााद

इंडिया में इनफ्लेशन आम तौर पर 5-6 फीसदी के बीच रहता है। लाइफस्टाइल, हेल्थकेयर और हाउसिंग का इनफ्लेशन रेट और भी ज्यादा है। अविसा वेल्थ क्रिएटर्स के सीईओ विनित राठी ने कहा, "इंडिया के मामले में FIRE फ्रेमवर्क जो सालाना सेविंग्स का 25 गुना सेविंग्स की बात करता है, वह काम नहीं करता। इसकी वजह यह है कि इंडिया में लाइफस्टाइल, हाउसिंग और हेल्थकेयर का इनफ्लेशन सालाना 6-9 फीसदी तक पहुंच जाता है। इससे रिटायरमेंट का फंड उम्मीद से पहले खत्म हो जाता है।"

रिटायरमेंट के 29 साल बाद ही पैसा खत्म हो जाता है

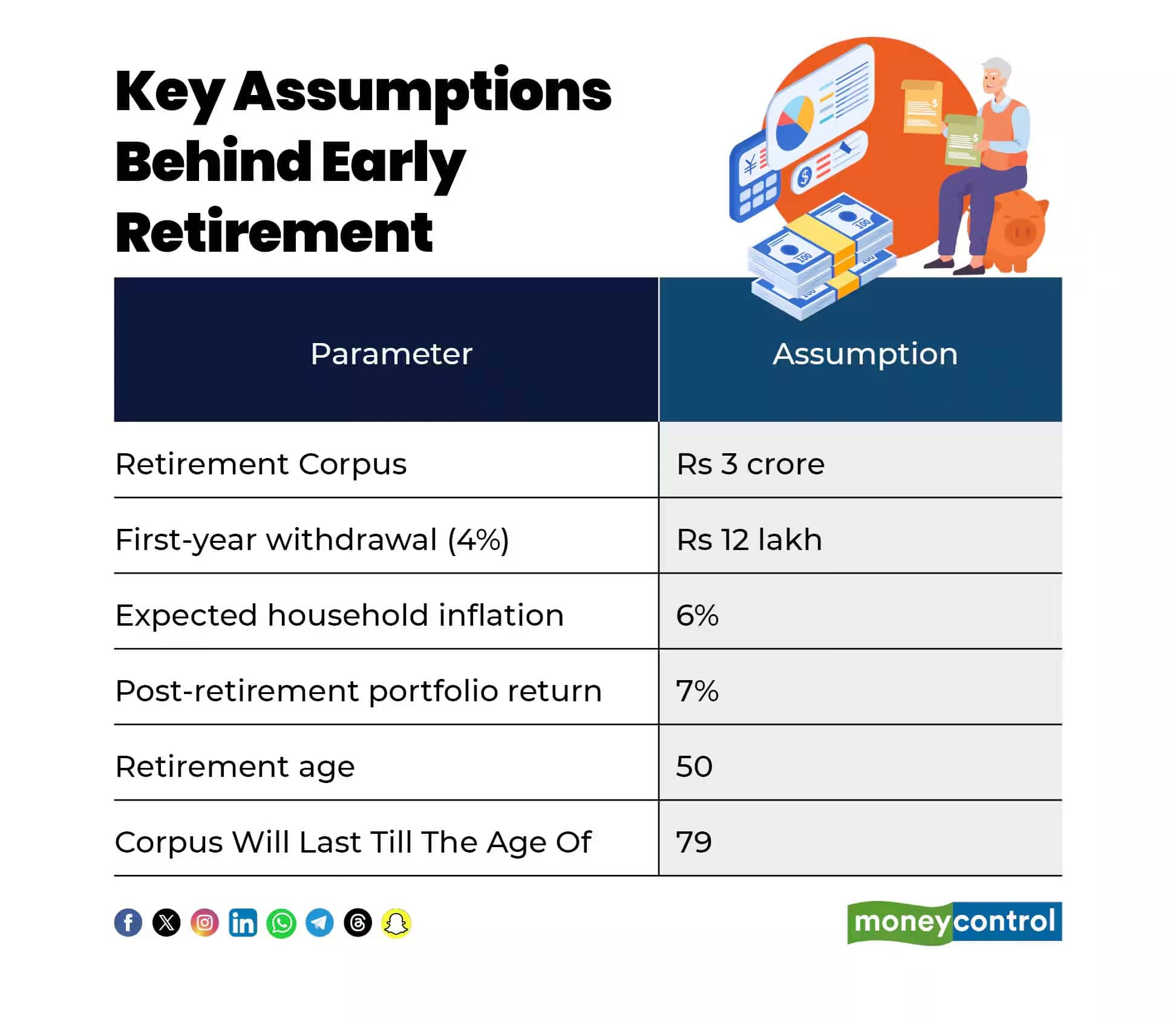

पहले साल रमेश 12 लाख रुपये निकालते हैं। यह 3 करोड़ के रिटायरमेंट फंड का 4 फीसदी है। दूसरे साल और उसके बाद विड्रॉल अमाउंट हर साल 6 फीसदी बढ़ता जाता है। रिटायरमेंट फंड पर मिलने वाला रिटर्न इनफ्लेशन के मुकाबले थोड़ा ज्यादा होता है। इनवेस्टमेंट पर सालाना रिटर्न 7 फीसदी मान लिया जाए तो भी रमेश का रिटायमेंट फंड धीरे-धीरे घटने लगता है। इससे रमेश के 79 साल की उम्र तक पहुंचने पर यह फंड खत्म हो जाता है। इसका मतलब है कि यह पैसा रिटायरमेंट के बाद 29 साल तक चलता है।

सवाल है कि फिर इसका सॉल्यूशन क्या है? एक्सपर्ट्स का कहना है कि तय समय से पहले रिटायरमेंट नामुमकिन नहीं है। लेकिन, इसके लिए इंडिया को ध्यान में रख कैलकुलेशन करना होगा।

पहला विकल्प: तय समय से पहले रिटायरमेंट को सेमी रिटायरमेंट मान लें

आप 4 फीसदी फ्रेमवर्क का इस्तेमाल कर सकते हैं, लेकिन आपको पोर्टफोलियो पर पूरी तरह निर्भर नहीं रहना होगा।

-पार्ट टाइम वर्क करते रहें

-इनकम के लिए फ्लेक्सिबल स्रोत बनाएं

-मार्केट के कमजोर रिटर्न वाले सालों में विड्रॉल घटा दें

छोटी सालाना इनकम से भी आपका पोर्टफोलियो लंबे समय तक बना रह सकता है।

दूसरा विकल्प: बड़ा फंड तैयार करें

अगर आप वर्क इनकम पर निर्भरता बिल्कुल नहीं चाहते तो बड़ा फंड तैयार करें। पुणे के फाइनेंशियल मेंटॉर किरांग गांधी ने कहा, "4 फीसदी रूल में कम इनफ्लेशन, सोशल सिक्योरिटी सपोर्ट और शॉर्टर रिटायरमेंट फंड का अंदाजा लगाया गया है। इंडिया में इनफ्लेशन करीब 5-6 फीसदी रहता है। हेल्थकेयर पर अपनी जेब से खर्च करना पड़ता है। इसके अलावा रिटायरमेंट के बाद लंबे समय तक जीवित रहते हैं। इससे 4 फीसदी विड्रॉल का नियम रिस्की लगता है।"

उन्होंने कहा का इंडिया में तय समय से पहले रिटायरमेंट के लिए बड़ा फंड चाहिए। 25 गुना की जगह आपका टारगेट सालाना खर्च का 35 गुना से लेकर 40 गुना तक होना चाहिए। इससे आपका पैसा कम नहीं पड़ेगा और आप रिटायरमेंट के बाद भी अच्छी लाइफ स्टाइल के साथ जीवन बिता सकेंगे।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।