आज अगर आपका महीने का खर्च 15 हजार रुपये है, तो यह मान लेना कि 20 साल बाद भी इतने में काम चल जाएगा, सबसे बड़ी भूल हो सकती है। असल में समय के साथ चीजें महंगी होती जाती हैं और आपकी जेब पर दबाव बढ़ता जाता है। इसलिए भविष्य की प्लानिंग करते समय सिर्फ आज का खर्च नहीं, आने वाले समय का खर्च समझना ज्यादा जरूरी है।

आज ₹15 हजार में चल रहा खर्च, 20 साल बाद कितने पैसों की होगी जरूरत? समझिए पूरा कैलकुलेशन

आज का 15 हजार रुपये महीना खर्च 20 साल बाद करीब 50 हजार तक पहुंच सकता है। महंगाई, बढ़ती जिम्मेदारियां और कमाई की रफ्तार को समझकर ही सही फाइनेंशियल प्लानिंग करना जरूरी है, वरना भविष्य में बजट बिगड़ सकता है। समझिए पूरा कैलकुलेशन और जानिए महंगाई की मार से बचने का तरीका।

अपडेटेड May 05, 2026 पर 3:54 PM

इन्फ्लेशन यानी महंगाई धीरे-धीरे आपकी खरीदने की ताकत को कम करती है।

महंगाई कैसे बदल देती है पूरा खेल

इन्फ्लेशन यानी महंगाई धीरे-धीरे आपकी खरीदने की ताकत को कम करती है। अगर औसतन 6% सालाना महंगाई मान लें, तो करीब 12 साल में खर्च लगभग दोगुना हो जाता है। इसका मतलब है कि जो चीज आज 100 रुपये में मिल रही है, वही 20 साल बाद करीब 300 रुपये से ज्यादा में मिल सकती है। यानी बिना कुछ बदले भी आपका खर्च अपने आप बढ़ता जाएगा।

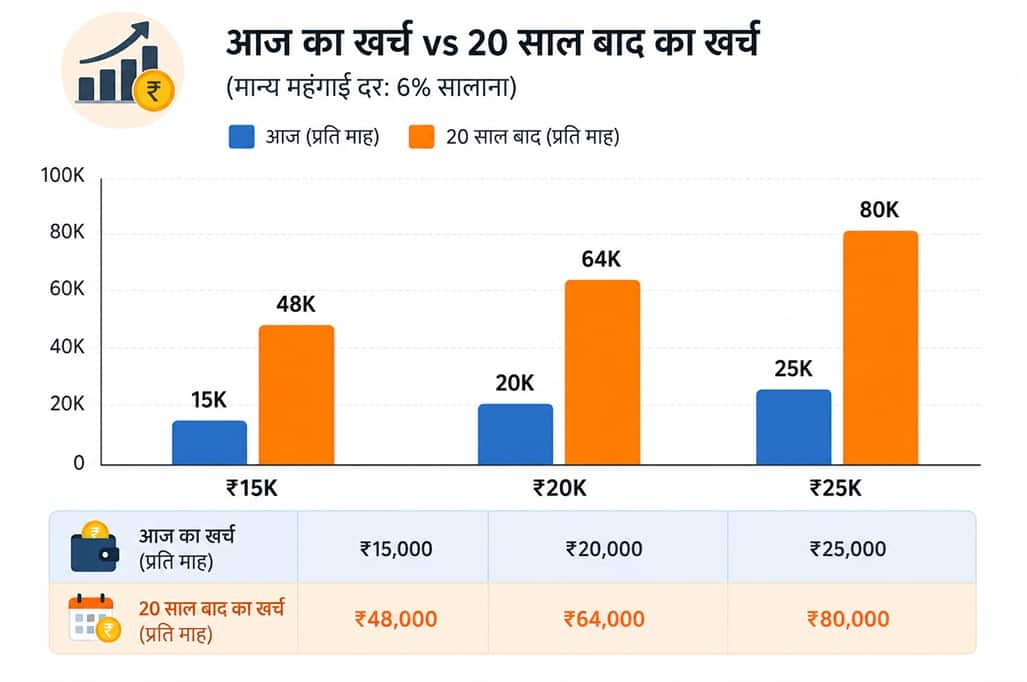

20 साल बाद कितना होगा आपका खर्च

अब इसे सीधे उदाहरण से समझते हैं। अगर आज आपका खर्च 15 हजार रुपये महीना है, तो 20 साल बाद यही खर्च करीब 48 हजार रुपये महीना हो सकता है।

इसी तरह अगर अभी 20 हजार खर्च है, तो 20 साल बाद यह करीब 64 हजार रुपये तक पहुंच सकता है। और अगर आज 25 हजार रुपये खर्च हो रहे हैं, तो वही खर्च आगे चलकर करीब 80 हजार रुपये महीना हो सकता है।

मतलब साफ है कि आज जो लाइफस्टाइल आप 15 से 25 हजार रुपये में मैनेज कर रहे हैं, वही आगे चलकर 50 से 80 हजार रुपये तक जा सकती है।

कमाई बढ़ेगी, लेकिन क्या उतनी तेजी से?

अक्सर लोग सोचते हैं कि जब खर्च बढ़ेगा तो कमाई भी बढ़ेगी, इसलिए चिंता की जरूरत नहीं है। लेकिन यहां एक अहम बात समझना जरूरी है कि हर किसी की आय महंगाई की रफ्तार से नहीं बढ़ती।

अगर आपकी कमाई 6% से कम रफ्तार से बढ़ रही है, तो असल में आप पीछे जा रहे हैं। आपकी सैलरी भले बढ़ रही हो, लेकिन उससे मिलने वाली असली ताकत यानी खरीदने की क्षमता कम होती जा रही है। इसलिए सिर्फ सैलरी पर भरोसा करना लंबे समय में सही रणनीति नहीं माना जाता।

अचानक खर्च और बढ़ती जिम्मेदारियां

एक और अहम बात जो अक्सर नजरअंदाज हो जाती है, वह है अचानक आने वाले खर्च और समय के साथ बढ़ती जिम्मेदारियां। जैसे परिवार बढ़ना, बच्चों की पढ़ाई, स्वास्थ्य खर्च, माता-पिता की देखभाल या किसी इमरजेंसी में बड़ा खर्च आ जाना। ये ऐसे खर्च हैं जो प्लानिंग से बाहर होते हैं, लेकिन इनका असर सीधे आपके बजट पर पड़ता है।

यानी भविष्य में सिर्फ महंगाई ही नहीं, बल्कि आपकी जिम्मेदारियां भी बढ़ेंगी। इससे असल खर्च अनुमान से कहीं ज्यादा हो सकता है।

सबसे बड़ा खतरा कहां है

सबसे बड़ी गलती यह होती है कि लोग भविष्य की जरूरतों को आज के हिसाब से आंकते हैं। अब मान लीजिए आप सोचते हैं कि रिटायरमेंट के बाद 30 हजार रुपये महीना काफी होगा, तो यह अंदाजा गलत साबित हो सकता है। क्योंकि 20-25 साल बाद यही जरूरत 70 से 90 हजार रुपये तक पहुंच सकती है।

इसका मतलब कि अगर अभी सही अनुमान नहीं लगाया, तो आगे चलकर फाइनेंशियल दबाव काफी बढ़ सकता है।

इससे बचने का रास्ता क्या है

इस स्थिति से बचने के लिए सिर्फ बचत करना काफी नहीं है, बल्कि पैसे को बढ़ाना भी जरूरी है। ऐसे निवेश विकल्प चुनने होंगे जो महंगाई को मात दे सकें।

अगर पैसा सिर्फ FD या सेविंग अकाउंट में रखा जाएगा, तो वहां मिलने वाला रिटर्न अक्सर महंगाई के बराबर या उससे कम रहता है, जिससे असली फायदा नहीं हो पाता।

ऐसे में आपको अपनी फाइनेंशियल प्लानिंग हमेशा आज के खर्च के हिसाब से नहीं, बल्कि आने वाले 20 साल के खर्च को ध्यान में रखकर करनी चाहिए। अपने पोर्टफोलियो में इक्विटी के साथ गोल्ड और सुरक्षित सरकारी योजनाओं को जगह देनी चाहिए।

Disclaimer: यहां मुहैया जानकारी सिर्फ सूचना के लिए दी जा रही है। यहां बताना जरूरी है कि मार्केट में निवेश बाजार जोखिमों के अधीन है। निवेशक के तौर पर पैसा लगाने से पहले हमेशा एक्सपर्ट से सलाह लें। मनीकंट्रोल की तरफ से किसी को भी पैसा लगाने की यहां कभी भी सलाह नहीं दी जाती है।

हिंदी में शेयर बाजार, स्टॉक मार्केट न्यूज़, बिजनेस न्यूज़, पर्सनल फाइनेंस और अन्य देश से जुड़ी खबरें सबसे पहले मनीकंट्रोल हिंदी पर पढ़ें. डेली मार्केट अपडेट के लिए Moneycontrol App डाउनलोड करें।